Новости

Нефтегазовая пром.

11:0411.04.2024

11:0411.04.2024

17:0410.04.2024

17:0410.04.2024

11:0411.04.2024

Выставки

Наука и технология

11:0411.04.2024

17:0410.04.2024

11:0410.04.2024

10:0409.04.2024

11:0405.04.2024

22:0218.02.2020

22:0121.01.2020

10:1129.11.2017

Теги

Популярные удобрения. Из-за чего прибыль "Акрона" увеличилась в два раза.

27.05.2019, 09:26

Новости

Аналитики назвали последние три месяца периодом сверхдинамичного роста для "Акрона". У компании выросли выручка и прибыль, а долг сократился. От акций ждут роста

Прибыль компании "Акрон" по итогам первого квартала 2019 года выросла до 8,7 млрд, следует из опубликованного финансового отчета. Это на 111% больше показателя за аналогичный период 2018 года.

Вместе с чистой прибылью увеличилась прибыль на одну акцию компании — с 105,17 до 223,33 за одну ценную бумагу. По итогам первых трех месяцев 2019 года у "Акрона" выросла и выручка — с 24 млрд до 29,5 млрд.

"Акрон" — группа компаний, которая занимается производством и продажей удобрений. Один из крупнейших представителей отрасли в России. Помимо производства химических средств занимается сбытом и логистикой. Два крупнейших производства "Акрона" действуют в городах Нижний Новгород и Дорогобуж.

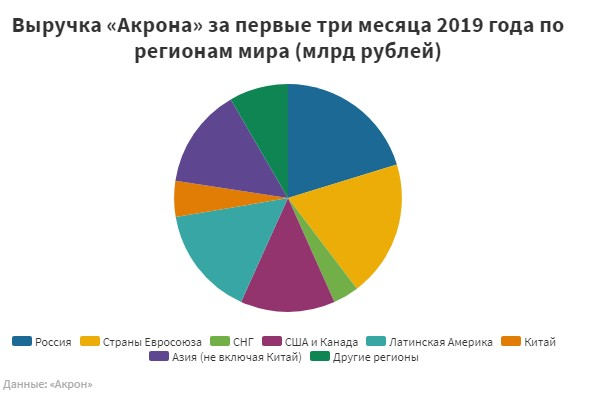

Россия обеспечивает "Акрону" большую часть выручки — 20%. Следующий важнейший регион для компании — Европа. За последний квартал объемы продаж в Европе выросли с 3,7 млрд до 5,7 млрд. Также выросла выручка от деятельности в США и Канаде, Латинской Америке и Азии; снизилась — в Китае и странах СНГ.

![]() Долговая нагрузка компании сократилась с 84 млрд до 82 млрд. Большая часть кредитов и займов "Акрона" — почти 60 млрд — выражены долларах и евро, что делает их чувствительными к перепадам курсов.

Долговая нагрузка компании сократилась с 84 млрд до 82 млрд. Большая часть кредитов и займов "Акрона" — почти 60 млрд — выражены долларах и евро, что делает их чувствительными к перепадам курсов.

Стоит ли вкладываться

"Чистая прибыль компании выросла более чем в два раза. Даже если вычесть фактор валютной переоценки, показатель более чем достойный, — считает аналитик Локо Банка Андрей Люшин. — Выручка и EBITDA также демонстрируют уверенный рост. Грамотный менеджмент и конъюнктура рынка предполагает и дальнейший рост компании, что отразится на стоимости ценных бумаг".

Эксперт компании "Иволга Капитал" Андрей Хохрин назвал прошедшие три месяца для "Акрона" периодом сверхдинамичного роста. "Отчетность говорит о почти стопроцентной вероятности дальнейшего развития компании, увеличения ее прибыли, а как следствие и доходности акций", — спрогнозировал Хохрин.

В инвестиционной компании QBF обратили внимание на то, что "Акрон" по некоторым показателям отстает от конкурентов. Аналитик Денис Иконников пояснил, что долговая нагрузка у компании остается выше, чем у российского химического холдинга "ФосАгро". Также у последней выше дивиденды — 9,8% против 7%.

На момент подготовки материала акции "Акрона" стоили 4616 за штуку. В компании "Фридом Финанс" считают, что бумаги способны вырасти до 5100 к концу 2019 года.

Прибыль компании "Акрон" по итогам первого квартала 2019 года выросла до 8,7 млрд, следует из опубликованного финансового отчета. Это на 111% больше показателя за аналогичный период 2018 года.

Вместе с чистой прибылью увеличилась прибыль на одну акцию компании — с 105,17 до 223,33 за одну ценную бумагу. По итогам первых трех месяцев 2019 года у "Акрона" выросла и выручка — с 24 млрд до 29,5 млрд.

"Акрон" — группа компаний, которая занимается производством и продажей удобрений. Один из крупнейших представителей отрасли в России. Помимо производства химических средств занимается сбытом и логистикой. Два крупнейших производства "Акрона" действуют в городах Нижний Новгород и Дорогобуж.

Россия обеспечивает "Акрону" большую часть выручки — 20%. Следующий важнейший регион для компании — Европа. За последний квартал объемы продаж в Европе выросли с 3,7 млрд до 5,7 млрд. Также выросла выручка от деятельности в США и Канаде, Латинской Америке и Азии; снизилась — в Китае и странах СНГ.

Долговая нагрузка компании сократилась с 84 млрд до 82 млрд. Большая часть кредитов и займов "Акрона" — почти 60 млрд — выражены долларах и евро, что делает их чувствительными к перепадам курсов.

Долговая нагрузка компании сократилась с 84 млрд до 82 млрд. Большая часть кредитов и займов "Акрона" — почти 60 млрд — выражены долларах и евро, что делает их чувствительными к перепадам курсов.Стоит ли вкладываться

"Чистая прибыль компании выросла более чем в два раза. Даже если вычесть фактор валютной переоценки, показатель более чем достойный, — считает аналитик Локо Банка Андрей Люшин. — Выручка и EBITDA также демонстрируют уверенный рост. Грамотный менеджмент и конъюнктура рынка предполагает и дальнейший рост компании, что отразится на стоимости ценных бумаг".

Эксперт компании "Иволга Капитал" Андрей Хохрин назвал прошедшие три месяца для "Акрона" периодом сверхдинамичного роста. "Отчетность говорит о почти стопроцентной вероятности дальнейшего развития компании, увеличения ее прибыли, а как следствие и доходности акций", — спрогнозировал Хохрин.

В инвестиционной компании QBF обратили внимание на то, что "Акрон" по некоторым показателям отстает от конкурентов. Аналитик Денис Иконников пояснил, что долговая нагрузка у компании остается выше, чем у российского химического холдинга "ФосАгро". Также у последней выше дивиденды — 9,8% против 7%.

На момент подготовки материала акции "Акрона" стоили 4616 за штуку. В компании "Фридом Финанс" считают, что бумаги способны вырасти до 5100 к концу 2019 года.

Похожие новости:

09:0527.05.2019

Новости

14:1023.10.2018

Новости