Новости

Нефтегазовая пром.

04.04.2025

Выставки

Наука и технология

Теги

Финансовые результаты "мейджоров" за 3 кв. 2020 г.: давление на доходы сохраняется.

11.11.2020

Нефтегазовая промышленность

Несмотря на улучшение ценовой конъюнктуры от квартала к кварталу, результаты международных компаний выглядят достаточно слабо из-за низкой маржинальности нефтепереработки и убытков в корпоративном сегменте

Последняя неделя октября для нефтяного рынка ознаменовалась коррекцией котировок до пятимесячного минимума (~$38/барр.) на фоне растущего риска очередного падения спроса из-за возобновления карантинных мер в Европе (в условиях ожиданий по увеличению добычи Ливии с текущих 0,68 до 1 млн барр. в сутки к концу ноября), а также неопределенностей по итогам выборов в США и их последствий (в виде, например, возможного снятия санкций с Ирана). На этом фоне публикация финансовых отчетностей мировых "мейджоров" не вызвала ажиотажа, но, тем не менее, мы не можем их проигнорировать (особенно после провального 2 кв. 2020 г., см. комментарий от 5 августа).

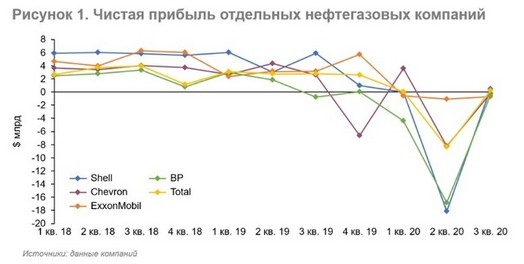

Несмотря на улучшение ценовой конъюнктуры кв-к-кв (+36% по нефти на фоне восстановления рыночного баланса в связи с ростом мирового спроса на ЖУВ на ~8,4 млн барр. в сутки кв-к-кв при действующем соглашении ОПЕК+ и +55-65% по газу в зависимости от региона сбыта), результаты международных компаний из нашей выборки по-прежнему выглядят достаточно слабо из-за давления низкой маржинальности нефтепереработки и загрузки ее мощностей, а также убытков в корпоративном сегменте (рисунок 1).

![]() В частности, ExxonMobil, Chevron и BP не смогли вернуться в зону положительных значений по величине чистой прибыли, а уровень аналогичного показателя у Shell и Total составил $0,5 млрд и $0,2 млрд соответственно. В результате, совокупный убыток пяти крупнейших зарубежных «мейджоров» за 3 кв. 2020 г. был зафиксирован на уровне $0,65 млрд.

В частности, ExxonMobil, Chevron и BP не смогли вернуться в зону положительных значений по величине чистой прибыли, а уровень аналогичного показателя у Shell и Total составил $0,5 млрд и $0,2 млрд соответственно. В результате, совокупный убыток пяти крупнейших зарубежных «мейджоров» за 3 кв. 2020 г. был зафиксирован на уровне $0,65 млрд.

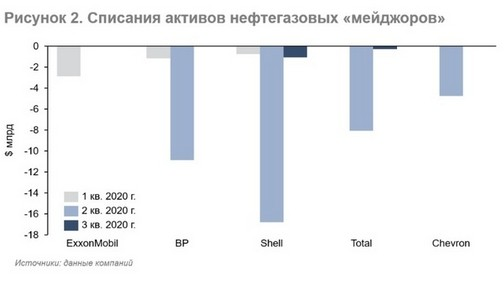

При этом в отчетном периоде за июль–сентябрь «мейджорам» удалось существенно сократить общий уровень списаний: с $40 млрд во 2 кв. 2020 г. до $1,5 млрд (см. рисунок 2), из которых большая часть пришлась на Shell и Total.

![]() И если в прошлом отчетном периоде общей причиной для обесценений активов стала корректировка ценовых прогнозов, то в этот раз предпосылки были уникальны для каждой компании. Например, в связи с простоем с февраля 2020 г. из-за ряда проблем плавучего СПГ завода Prelude FLNG в Западной Австралии (к слову, с момента запуска в 2019 г. осуществлена только одна отгрузка газа) англо-голландская Shell признала обесценение на $1,1 млрд (для сравнения, почти $17 млрд кварталом ранее). У французской Total списания (~$0,3 млрд) пришлись на два нефтеперерабатывающих актива: НПЗ Lindsey (признание убытка при продаже в пользу британской Prax Group) и завод Grandpuits (прекращение традиционной переработки нефти в 1 кв. 2021 г. и постепенная модернизация под производство биотоплива и биопластика).

И если в прошлом отчетном периоде общей причиной для обесценений активов стала корректировка ценовых прогнозов, то в этот раз предпосылки были уникальны для каждой компании. Например, в связи с простоем с февраля 2020 г. из-за ряда проблем плавучего СПГ завода Prelude FLNG в Западной Австралии (к слову, с момента запуска в 2019 г. осуществлена только одна отгрузка газа) англо-голландская Shell признала обесценение на $1,1 млрд (для сравнения, почти $17 млрд кварталом ранее). У французской Total списания (~$0,3 млрд) пришлись на два нефтеперерабатывающих актива: НПЗ Lindsey (признание убытка при продаже в пользу британской Prax Group) и завод Grandpuits (прекращение традиционной переработки нефти в 1 кв. 2021 г. и постепенная модернизация под производство биотоплива и биопластика).

Принимая во внимание промежуточные результаты за 9 мес. 2020 г. (порядка $55 млрд убытков в общем по всей группе) и текущую рыночную конъюнктуру, менеджмент компаний, вероятно, понимает, что четвертый квартал не сыграет переломной роли в годовых результатах, а восстановление не будет стремительным. В связи с этим, для повышения эффективности, помимо урезания инвестпрограмм, компании нацелены на серьезный секвестр операционных расходов (в т. ч. и за счёт сокращения персонала на 10-15%). BP и Chevron намерены оптимизировать свой штат уже к концу этого года, а ExxonMobil и Shell к 2022 г.

Последняя неделя октября для нефтяного рынка ознаменовалась коррекцией котировок до пятимесячного минимума (~$38/барр.) на фоне растущего риска очередного падения спроса из-за возобновления карантинных мер в Европе (в условиях ожиданий по увеличению добычи Ливии с текущих 0,68 до 1 млн барр. в сутки к концу ноября), а также неопределенностей по итогам выборов в США и их последствий (в виде, например, возможного снятия санкций с Ирана). На этом фоне публикация финансовых отчетностей мировых "мейджоров" не вызвала ажиотажа, но, тем не менее, мы не можем их проигнорировать (особенно после провального 2 кв. 2020 г., см. комментарий от 5 августа).

Несмотря на улучшение ценовой конъюнктуры кв-к-кв (+36% по нефти на фоне восстановления рыночного баланса в связи с ростом мирового спроса на ЖУВ на ~8,4 млн барр. в сутки кв-к-кв при действующем соглашении ОПЕК+ и +55-65% по газу в зависимости от региона сбыта), результаты международных компаний из нашей выборки по-прежнему выглядят достаточно слабо из-за давления низкой маржинальности нефтепереработки и загрузки ее мощностей, а также убытков в корпоративном сегменте (рисунок 1).

В частности, ExxonMobil, Chevron и BP не смогли вернуться в зону положительных значений по величине чистой прибыли, а уровень аналогичного показателя у Shell и Total составил $0,5 млрд и $0,2 млрд соответственно. В результате, совокупный убыток пяти крупнейших зарубежных «мейджоров» за 3 кв. 2020 г. был зафиксирован на уровне $0,65 млрд.

В частности, ExxonMobil, Chevron и BP не смогли вернуться в зону положительных значений по величине чистой прибыли, а уровень аналогичного показателя у Shell и Total составил $0,5 млрд и $0,2 млрд соответственно. В результате, совокупный убыток пяти крупнейших зарубежных «мейджоров» за 3 кв. 2020 г. был зафиксирован на уровне $0,65 млрд.При этом в отчетном периоде за июль–сентябрь «мейджорам» удалось существенно сократить общий уровень списаний: с $40 млрд во 2 кв. 2020 г. до $1,5 млрд (см. рисунок 2), из которых большая часть пришлась на Shell и Total.

И если в прошлом отчетном периоде общей причиной для обесценений активов стала корректировка ценовых прогнозов, то в этот раз предпосылки были уникальны для каждой компании. Например, в связи с простоем с февраля 2020 г. из-за ряда проблем плавучего СПГ завода Prelude FLNG в Западной Австралии (к слову, с момента запуска в 2019 г. осуществлена только одна отгрузка газа) англо-голландская Shell признала обесценение на $1,1 млрд (для сравнения, почти $17 млрд кварталом ранее). У французской Total списания (~$0,3 млрд) пришлись на два нефтеперерабатывающих актива: НПЗ Lindsey (признание убытка при продаже в пользу британской Prax Group) и завод Grandpuits (прекращение традиционной переработки нефти в 1 кв. 2021 г. и постепенная модернизация под производство биотоплива и биопластика).

И если в прошлом отчетном периоде общей причиной для обесценений активов стала корректировка ценовых прогнозов, то в этот раз предпосылки были уникальны для каждой компании. Например, в связи с простоем с февраля 2020 г. из-за ряда проблем плавучего СПГ завода Prelude FLNG в Западной Австралии (к слову, с момента запуска в 2019 г. осуществлена только одна отгрузка газа) англо-голландская Shell признала обесценение на $1,1 млрд (для сравнения, почти $17 млрд кварталом ранее). У французской Total списания (~$0,3 млрд) пришлись на два нефтеперерабатывающих актива: НПЗ Lindsey (признание убытка при продаже в пользу британской Prax Group) и завод Grandpuits (прекращение традиционной переработки нефти в 1 кв. 2021 г. и постепенная модернизация под производство биотоплива и биопластика).Принимая во внимание промежуточные результаты за 9 мес. 2020 г. (порядка $55 млрд убытков в общем по всей группе) и текущую рыночную конъюнктуру, менеджмент компаний, вероятно, понимает, что четвертый квартал не сыграет переломной роли в годовых результатах, а восстановление не будет стремительным. В связи с этим, для повышения эффективности, помимо урезания инвестпрограмм, компании нацелены на серьезный секвестр операционных расходов (в т. ч. и за счёт сокращения персонала на 10-15%). BP и Chevron намерены оптимизировать свой штат уже к концу этого года, а ExxonMobil и Shell к 2022 г.

Похожие новости:

12:0530.05.2017

Нефтегазовая промышленность

21:0312.03.2020

Нефтегазовая промышленность

11:0109.01.2019

Нефтегазовая промышленность