Новости

Нефтегазовая пром.

01.04.2025

01.04.2025

Выставки

Наука и технология

31.03.2025

01.04.2025

31.03.2025

Теги

Долгосрочный прогноз нефтяной отрасли: сопоставление ожиданий ведущих мировых экспертов.

03.11.2020

Новости

Эксперты уверены в сжатии спроса на нефть в развитых экономиках и что основную поддержку нефтяному сектору в последующие 20 лет будет оказывать сегмент нефтехимии

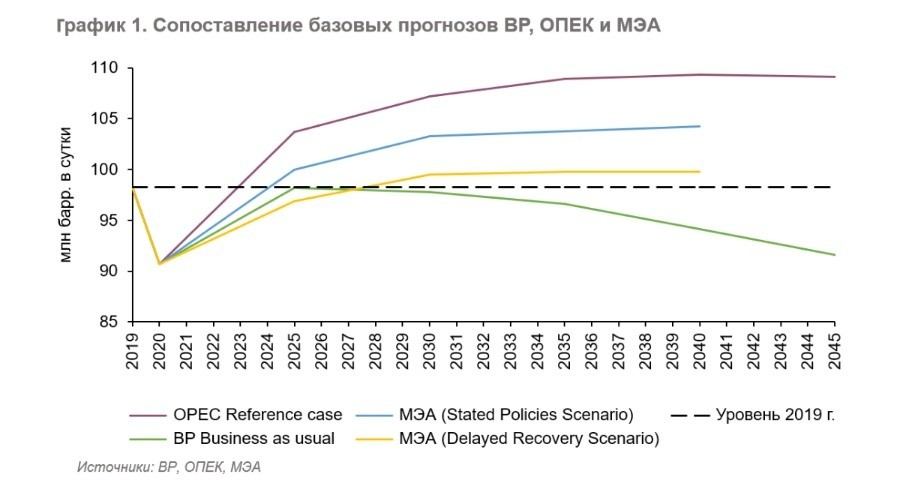

По мере завершения столь необычного по ряду параметров года, ознаменовавшего начало т. н. "сверхновой нормальности", все больше авторитетных источников представляют широкому кругу общественности свои прогнозы долгосрочного развития мировой энергетики. Мы уже писали о возможных грядущих структурных изменениях в мировом энергопотреблении на примере BP Outlook 2020 (см. комментарий от 17 сентября), но сегодня хотели бы остановиться более подробно на сопоставлении ожиданий экспертов относительно развития нефтяной отрасли. Прежде всего, в опубликованных обзорах BP, ОПЕК и МЭА в глаза бросается разница в оценках перспектив глобального спроса на нефтяное сырье (см. рисунок 1).

![]() Если по ожиданиям BP (сценарий business as usual — BP BAU) пик потребления нефти в мире уже пройден в 2019 г., то в прогнозе ОПЕК он ожидается только к 2040 г., а в базовом сценарии МЭА — после 2030 г.

Если по ожиданиям BP (сценарий business as usual — BP BAU) пик потребления нефти в мире уже пройден в 2019 г., то в прогнозе ОПЕК он ожидается только к 2040 г., а в базовом сценарии МЭА — после 2030 г.

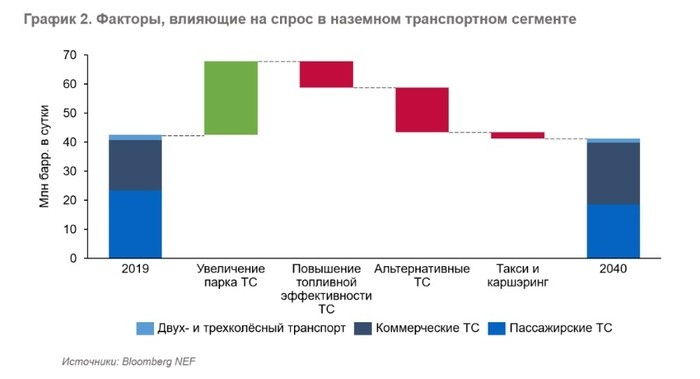

Однако, даже при таком контрасте, перечисленные прогнозы объединяет ряд сквозных тенденций. Во-первых, все эксперты сходятся во мнении относительно сжатия спроса на нефть в развитых экономиках. Так, по оценкам рассматриваемых сценариев, в странах ОЭСР спрос на ЖУВ уже не вернется на "доковидный" уровень и будет снижаться в среднем на ~1,3% ежегодно вплоть до 2040 г. (что, в большей степени, объясняется насыщением транспортного сегмента и отсутствием перспектив его расширения, а также умеренным экономическим ростом в пределах 2%). Во-вторых, и ОПЕК, и МЭА, и BP сходятся во мнении, что в ближайшие десятилетия произойдет смена лидера по темпам прироста потребления ЖУВ с Китая (который, тем не менее, сохранит первое место по абсолютным объемам на уровне 13-17 млн барр. в сутки) на Индию. И если в отношении темпов прироста спроса со стороны индийских потребителей ожидания сопоставимы (в диапазоне 2,5-3,5% ежегодно до 2040 г.), то касательно КНР оценки МЭА и BP (сокращение после 2030 г.) более консервативны по сравнению с ОПЕК (стабильный прирост в среднем на 1% в год на весь период прогнозирования). И, наконец, эксперты уверены, что основную поддержку нефтяному сектору в последующие 20 лет будет оказывать сегмент нефтехимии, темпы прироста в котором в среднем составят 1,0-1,5% ежегодно. При этом, транспортный сегмент, на который сейчас приходится почти 60% общего потребления ЖУВ, окажется под давлением повышения топливной эффективности ТС и нарастающей конкуренции с альтернативными видами топлива (рисунок 2).

![]() В целом, "революции" в базовых сценариях ОПЕК и МЭА, в отличие от BP, нет, т. к. они базируются на взвешенных оценках с учетом текущих трендов в ситуации "as of today", но дальнейшая динамика спроса на нефть, безусловно, будет определяться политическими решениями (в т. ч. по ускоренной декарбонизации). И если ожидания британской компании служат основанием для масштабной трансформации бизнеса в сторону низкоуглеродных или возобновляемых источников энергии, о которой в этом году она объявила вместе с коллегами из Shell и Total, то ОПЕК и МЭА дают надежду нефтяным компаниям, пока не сместившим фокус своих стратегий, на дополнительное время по монетизации своих запасов.

В целом, "революции" в базовых сценариях ОПЕК и МЭА, в отличие от BP, нет, т. к. они базируются на взвешенных оценках с учетом текущих трендов в ситуации "as of today", но дальнейшая динамика спроса на нефть, безусловно, будет определяться политическими решениями (в т. ч. по ускоренной декарбонизации). И если ожидания британской компании служат основанием для масштабной трансформации бизнеса в сторону низкоуглеродных или возобновляемых источников энергии, о которой в этом году она объявила вместе с коллегами из Shell и Total, то ОПЕК и МЭА дают надежду нефтяным компаниям, пока не сместившим фокус своих стратегий, на дополнительное время по монетизации своих запасов.

По мере завершения столь необычного по ряду параметров года, ознаменовавшего начало т. н. "сверхновой нормальности", все больше авторитетных источников представляют широкому кругу общественности свои прогнозы долгосрочного развития мировой энергетики. Мы уже писали о возможных грядущих структурных изменениях в мировом энергопотреблении на примере BP Outlook 2020 (см. комментарий от 17 сентября), но сегодня хотели бы остановиться более подробно на сопоставлении ожиданий экспертов относительно развития нефтяной отрасли. Прежде всего, в опубликованных обзорах BP, ОПЕК и МЭА в глаза бросается разница в оценках перспектив глобального спроса на нефтяное сырье (см. рисунок 1).

Если по ожиданиям BP (сценарий business as usual — BP BAU) пик потребления нефти в мире уже пройден в 2019 г., то в прогнозе ОПЕК он ожидается только к 2040 г., а в базовом сценарии МЭА — после 2030 г.

Если по ожиданиям BP (сценарий business as usual — BP BAU) пик потребления нефти в мире уже пройден в 2019 г., то в прогнозе ОПЕК он ожидается только к 2040 г., а в базовом сценарии МЭА — после 2030 г.Однако, даже при таком контрасте, перечисленные прогнозы объединяет ряд сквозных тенденций. Во-первых, все эксперты сходятся во мнении относительно сжатия спроса на нефть в развитых экономиках. Так, по оценкам рассматриваемых сценариев, в странах ОЭСР спрос на ЖУВ уже не вернется на "доковидный" уровень и будет снижаться в среднем на ~1,3% ежегодно вплоть до 2040 г. (что, в большей степени, объясняется насыщением транспортного сегмента и отсутствием перспектив его расширения, а также умеренным экономическим ростом в пределах 2%). Во-вторых, и ОПЕК, и МЭА, и BP сходятся во мнении, что в ближайшие десятилетия произойдет смена лидера по темпам прироста потребления ЖУВ с Китая (который, тем не менее, сохранит первое место по абсолютным объемам на уровне 13-17 млн барр. в сутки) на Индию. И если в отношении темпов прироста спроса со стороны индийских потребителей ожидания сопоставимы (в диапазоне 2,5-3,5% ежегодно до 2040 г.), то касательно КНР оценки МЭА и BP (сокращение после 2030 г.) более консервативны по сравнению с ОПЕК (стабильный прирост в среднем на 1% в год на весь период прогнозирования). И, наконец, эксперты уверены, что основную поддержку нефтяному сектору в последующие 20 лет будет оказывать сегмент нефтехимии, темпы прироста в котором в среднем составят 1,0-1,5% ежегодно. При этом, транспортный сегмент, на который сейчас приходится почти 60% общего потребления ЖУВ, окажется под давлением повышения топливной эффективности ТС и нарастающей конкуренции с альтернативными видами топлива (рисунок 2).

В целом, "революции" в базовых сценариях ОПЕК и МЭА, в отличие от BP, нет, т. к. они базируются на взвешенных оценках с учетом текущих трендов в ситуации "as of today", но дальнейшая динамика спроса на нефть, безусловно, будет определяться политическими решениями (в т. ч. по ускоренной декарбонизации). И если ожидания британской компании служат основанием для масштабной трансформации бизнеса в сторону низкоуглеродных или возобновляемых источников энергии, о которой в этом году она объявила вместе с коллегами из Shell и Total, то ОПЕК и МЭА дают надежду нефтяным компаниям, пока не сместившим фокус своих стратегий, на дополнительное время по монетизации своих запасов.

В целом, "революции" в базовых сценариях ОПЕК и МЭА, в отличие от BP, нет, т. к. они базируются на взвешенных оценках с учетом текущих трендов в ситуации "as of today", но дальнейшая динамика спроса на нефть, безусловно, будет определяться политическими решениями (в т. ч. по ускоренной декарбонизации). И если ожидания британской компании служат основанием для масштабной трансформации бизнеса в сторону низкоуглеродных или возобновляемых источников энергии, о которой в этом году она объявила вместе с коллегами из Shell и Total, то ОПЕК и МЭА дают надежду нефтяным компаниям, пока не сместившим фокус своих стратегий, на дополнительное время по монетизации своих запасов.

Похожие новости:

21:0312.03.2020

Нефтегазовая промышленность

15:1121.11.2019

Выставки

12:0213.02.2018

Нефтегазовая промышленность