Новости

Нефтегазовая пром.

Выставки

Наука и технология

Теги

Климатическая повестка в нефтегазовой отрасли.

15.01.2021

Нефтегазовая промышленность

Выбросы парниковых газов от деятельности нефтегазового сектора составляют 5,7 млрд т или 12% от общего объема антропогенной эмиссии ПГ и продолжают расти.

Выбросы парниковых газов (ПГ) от деятельности нефтегазового сектора составляют 5,7 млрд т или 12% от общего объема антропогенной эмиссии ПГ и продолжают расти. При этом наблюдаемый рост эмиссии ПГ нефтегазового сектора обусловлен ростом доли добычи нетрадиционных нефти и газа. В последние несколько лет нефтегазовые компании все чаще стали декларировать цели по снижению эмиссий ПГ от своих операций и наращивать инвестиции в технологии, позволяющие достичь климатической нейтральности.

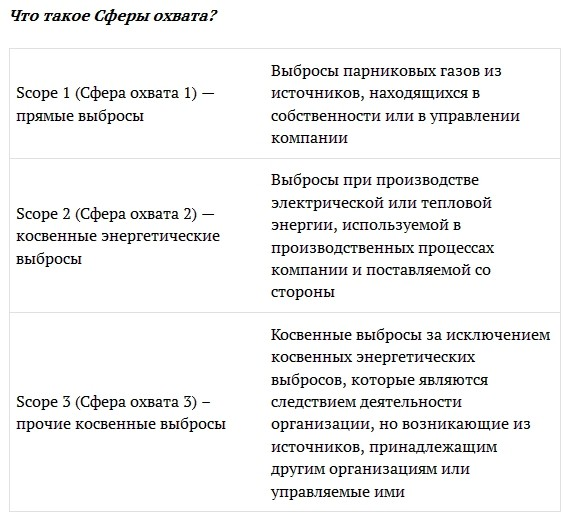

Так, например, в декабре 2019 г. испанская Repsol стала первой компанией в нефтегазовом секторе, взявшей на себя обязательства по достижению нулевых выбросов парниковых газов к 2050 г. В 2020 г. к ней присоединились и другие компании: BP , Shell, Total, Equinor, ENI, OMV, ConocoPhillips, Occidental – все эти компании собираются достичь углеродной нейтральности своих операций (Сферы охвата 1 и 2), а также снизить выбросы ПГ Сферы охвата 3 к 2050 г.

![]() Отметим, что российские компании также готовят свои стратегии по снижению выбросов ПГ. Так, в декабре 2020 года «Роснефть» представила «План по углеродному менеджменту до 2035 года». Документ подразумевает предотвращение выбросов парниковых газов в объеме 20 млн т CO2-эквивалента; сокращение интенсивности выбросов в нефтегазодобыче на 30%; достижение интенсивности выбросов метана ниже 0,25%; а также нулевое рутинное сжигание попутного газа. У компании ЛУКОЙЛ стратегия находится в разработке. Известно, что ЛУКОЙЛ, как и «Татнефть», в качестве стратегический ориентира ставит себе цель достичь углеродной нейтральности к 2050 г. У других компаний нефтегазового сектора России подобных масштабных целей нет — есть либо точечные цели по снижению выбросов в конкретных сегментах бизнеса, либо цели по сокращению выбросов ПГ не опубликованы.

Отметим, что российские компании также готовят свои стратегии по снижению выбросов ПГ. Так, в декабре 2020 года «Роснефть» представила «План по углеродному менеджменту до 2035 года». Документ подразумевает предотвращение выбросов парниковых газов в объеме 20 млн т CO2-эквивалента; сокращение интенсивности выбросов в нефтегазодобыче на 30%; достижение интенсивности выбросов метана ниже 0,25%; а также нулевое рутинное сжигание попутного газа. У компании ЛУКОЙЛ стратегия находится в разработке. Известно, что ЛУКОЙЛ, как и «Татнефть», в качестве стратегический ориентира ставит себе цель достичь углеродной нейтральности к 2050 г. У других компаний нефтегазового сектора России подобных масштабных целей нет — есть либо точечные цели по снижению выбросов в конкретных сегментах бизнеса, либо цели по сокращению выбросов ПГ не опубликованы.

Для достижения поставленных нефтегазовыми компаниями целей, необходим целый пул технологических решений от операционных методов, включающие в себя знакомые методы по повышению энергоэффектиности, до технологий, которые в настоящий момент находятся в разработке и не являются рентабельными, в частности, технологии улавливания, утилизации и хранения СО2, технологии, связанные с производством и транспортировкой водорода.

![]() Технологии по декарбонизации потребуют от компаний дополнительных инвестиций, а также перестройку текущих бизнес-моделей. Вместе с тем, низкоуглеродный путь развития открывает новые возможности и ниши, которые ранее были недоступны для нефтегазового бизнеса. Так, например, нефтегазовые компании могут стать пионерами в области хранения СО2, поскольку обладают «резервуарами» (коллекторами в истощенных месторождениях или газохранилищами) для захоронения СО2, а также техническими компетенциями.

Технологии по декарбонизации потребуют от компаний дополнительных инвестиций, а также перестройку текущих бизнес-моделей. Вместе с тем, низкоуглеродный путь развития открывает новые возможности и ниши, которые ранее были недоступны для нефтегазового бизнеса. Так, например, нефтегазовые компании могут стать пионерами в области хранения СО2, поскольку обладают «резервуарами» (коллекторами в истощенных месторождениях или газохранилищами) для захоронения СО2, а также техническими компетенциями.

2020 год для газовой отрасли

Для газовой отрасли 2020 г. стал исключительным по характеру и масштабу произошедших событий. Первая волна коронавируса и локдауны по всему миру обрушили спрос в первой половине года, а цены на торговых площадках падали до исторических минимумов: в отдельные дни цены на европейских торговых площадках оказывались ниже, чем в регионах добычи на севере России.

Весной-летом 2020 г. цены на газ на основных глобальных рынках – в Европе, Азии и США – сошлись в одну точку на уровне порядка $2/млн БТЕ, что привело к изменению поведения поставщиков, и пересмотру их финансовых и инвестиционных стратегий.

Экспорт газа «Газпрома» в Европу фактически до начала осени осуществлялся в парадигме «-20%» к прошлому году, а США, по подсчетам Platts, отменили 175 партий СПГ между апрелем и ноябрем. Те же из поставщиков, кто на медвежьем рынке не снижал поставки, были вынуждены продавать газ по ценам, которые в лучшем случае частично покрывали операционные издержки.

На фоне сверхнизких цен в 2020 г. было принято всего одно инвестиционное решение по проекту терминала СПГ Costa Azul в Мексике мощностью чуть более 3 млн т/г. Для сравнения, в рекордном для отрасли СПГ 2019 г. было санкционировано свыше 60 млн т/г новых мощностей терминалов. Инвестиционный провал 2020 г. неизбежно приведет к нехватке достаточного предложения СПГ на рынке на горизонте 3-5 лет, если только 2021 г. не покажет хорошей обратной тенденции.

Начиная с осени 2020 г., наметилось восстановление рынков газа, прежде всего, благодаря быстрому восстановлению спроса со стороны Китая, где продолжается активное замещение угольной генерации газом. В результате в последние месяцы 2020 г. резко выросла «азиатская премия», и большинство поставщиков переориентировали потоки на Азию. К росту цен привела и нехватка газовозов. В результате цены «Газпрома» в Европе стали гораздо конкурентоспособнее, и российский концерн значительно улучшил свои экспортные показатели. А американский СПГ, в свою очередь, осенью активно начал поставляться в Китай.

Чего ждать в 2021 году?

С середины декабря нефтяные цены установились выше отметки в $50 за баррель. Такой подъем связан с новостями о выходе вакцин от COVID-19 на рынок. Тем не менее, рынок остается очень хрупким, из-за второй волны пандемии многие европейские страны снова объявили жесткие локдауны практически до середины января, что естественно скажется на экономике и объемах спроса на нефть. Из-за постоянных колебаний на рынке предсказывать спрос достаточно сложно, однако пока, в основном благодаря Китаю, мы наблюдаем восстановление потребления нефти в мире, что дает возможность предположить, что после падения почти на 9 млн б/с в 2020 г. , спрос в 2021 г. сможет восстановиться хотя бы в половину, т.е. на 4-5 млн б/с.

На стороне предложения рост добычи будет обеспечен со стороны ОПЕК+: коалиция на последней встрече решила нарастить добычу на 0,5 млн б/с против планируемых 2,2 млн б/с. Страны за пределами ОПЕК+ имеют схожий потенциал по росту добычи до 0,4-0,5 млн б/с. Не стоит забывать о растущей добыче в Ливии и неопределенности вокруг Ирана.

Конъюнктура газовых рынков в 2021 г. будет зависеть от новых волн коронавируса. В случае сохранения относительного статуса-кво конца 2020 г. в следующем году стоит ожидать более высоких цен, а значит, согласования новых проектов, в особенности в сфере заводов СПГ, а также усиления конкуренции поставщиков за рынки сбыта. На европейском же направлении ключевыми становятся решения из области климатической политики: как будет развиваться дискуссия вокруг проекта углеродного пограничного налога, метановой стратегии ЕС, приоритетов ЕС в финансировании энергетических проектов. На все это российским поставщикам предстоит обратить особое внимание.

Выбросы парниковых газов (ПГ) от деятельности нефтегазового сектора составляют 5,7 млрд т или 12% от общего объема антропогенной эмиссии ПГ и продолжают расти. При этом наблюдаемый рост эмиссии ПГ нефтегазового сектора обусловлен ростом доли добычи нетрадиционных нефти и газа. В последние несколько лет нефтегазовые компании все чаще стали декларировать цели по снижению эмиссий ПГ от своих операций и наращивать инвестиции в технологии, позволяющие достичь климатической нейтральности.

Так, например, в декабре 2019 г. испанская Repsol стала первой компанией в нефтегазовом секторе, взявшей на себя обязательства по достижению нулевых выбросов парниковых газов к 2050 г. В 2020 г. к ней присоединились и другие компании: BP , Shell, Total, Equinor, ENI, OMV, ConocoPhillips, Occidental – все эти компании собираются достичь углеродной нейтральности своих операций (Сферы охвата 1 и 2), а также снизить выбросы ПГ Сферы охвата 3 к 2050 г.

Отметим, что российские компании также готовят свои стратегии по снижению выбросов ПГ. Так, в декабре 2020 года «Роснефть» представила «План по углеродному менеджменту до 2035 года». Документ подразумевает предотвращение выбросов парниковых газов в объеме 20 млн т CO2-эквивалента; сокращение интенсивности выбросов в нефтегазодобыче на 30%; достижение интенсивности выбросов метана ниже 0,25%; а также нулевое рутинное сжигание попутного газа. У компании ЛУКОЙЛ стратегия находится в разработке. Известно, что ЛУКОЙЛ, как и «Татнефть», в качестве стратегический ориентира ставит себе цель достичь углеродной нейтральности к 2050 г. У других компаний нефтегазового сектора России подобных масштабных целей нет — есть либо точечные цели по снижению выбросов в конкретных сегментах бизнеса, либо цели по сокращению выбросов ПГ не опубликованы.

Отметим, что российские компании также готовят свои стратегии по снижению выбросов ПГ. Так, в декабре 2020 года «Роснефть» представила «План по углеродному менеджменту до 2035 года». Документ подразумевает предотвращение выбросов парниковых газов в объеме 20 млн т CO2-эквивалента; сокращение интенсивности выбросов в нефтегазодобыче на 30%; достижение интенсивности выбросов метана ниже 0,25%; а также нулевое рутинное сжигание попутного газа. У компании ЛУКОЙЛ стратегия находится в разработке. Известно, что ЛУКОЙЛ, как и «Татнефть», в качестве стратегический ориентира ставит себе цель достичь углеродной нейтральности к 2050 г. У других компаний нефтегазового сектора России подобных масштабных целей нет — есть либо точечные цели по снижению выбросов в конкретных сегментах бизнеса, либо цели по сокращению выбросов ПГ не опубликованы.Для достижения поставленных нефтегазовыми компаниями целей, необходим целый пул технологических решений от операционных методов, включающие в себя знакомые методы по повышению энергоэффектиности, до технологий, которые в настоящий момент находятся в разработке и не являются рентабельными, в частности, технологии улавливания, утилизации и хранения СО2, технологии, связанные с производством и транспортировкой водорода.

Технологии по декарбонизации потребуют от компаний дополнительных инвестиций, а также перестройку текущих бизнес-моделей. Вместе с тем, низкоуглеродный путь развития открывает новые возможности и ниши, которые ранее были недоступны для нефтегазового бизнеса. Так, например, нефтегазовые компании могут стать пионерами в области хранения СО2, поскольку обладают «резервуарами» (коллекторами в истощенных месторождениях или газохранилищами) для захоронения СО2, а также техническими компетенциями.

Технологии по декарбонизации потребуют от компаний дополнительных инвестиций, а также перестройку текущих бизнес-моделей. Вместе с тем, низкоуглеродный путь развития открывает новые возможности и ниши, которые ранее были недоступны для нефтегазового бизнеса. Так, например, нефтегазовые компании могут стать пионерами в области хранения СО2, поскольку обладают «резервуарами» (коллекторами в истощенных месторождениях или газохранилищами) для захоронения СО2, а также техническими компетенциями.2020 год для газовой отрасли

Для газовой отрасли 2020 г. стал исключительным по характеру и масштабу произошедших событий. Первая волна коронавируса и локдауны по всему миру обрушили спрос в первой половине года, а цены на торговых площадках падали до исторических минимумов: в отдельные дни цены на европейских торговых площадках оказывались ниже, чем в регионах добычи на севере России.

Весной-летом 2020 г. цены на газ на основных глобальных рынках – в Европе, Азии и США – сошлись в одну точку на уровне порядка $2/млн БТЕ, что привело к изменению поведения поставщиков, и пересмотру их финансовых и инвестиционных стратегий.

Экспорт газа «Газпрома» в Европу фактически до начала осени осуществлялся в парадигме «-20%» к прошлому году, а США, по подсчетам Platts, отменили 175 партий СПГ между апрелем и ноябрем. Те же из поставщиков, кто на медвежьем рынке не снижал поставки, были вынуждены продавать газ по ценам, которые в лучшем случае частично покрывали операционные издержки.

На фоне сверхнизких цен в 2020 г. было принято всего одно инвестиционное решение по проекту терминала СПГ Costa Azul в Мексике мощностью чуть более 3 млн т/г. Для сравнения, в рекордном для отрасли СПГ 2019 г. было санкционировано свыше 60 млн т/г новых мощностей терминалов. Инвестиционный провал 2020 г. неизбежно приведет к нехватке достаточного предложения СПГ на рынке на горизонте 3-5 лет, если только 2021 г. не покажет хорошей обратной тенденции.

Начиная с осени 2020 г., наметилось восстановление рынков газа, прежде всего, благодаря быстрому восстановлению спроса со стороны Китая, где продолжается активное замещение угольной генерации газом. В результате в последние месяцы 2020 г. резко выросла «азиатская премия», и большинство поставщиков переориентировали потоки на Азию. К росту цен привела и нехватка газовозов. В результате цены «Газпрома» в Европе стали гораздо конкурентоспособнее, и российский концерн значительно улучшил свои экспортные показатели. А американский СПГ, в свою очередь, осенью активно начал поставляться в Китай.

Чего ждать в 2021 году?

С середины декабря нефтяные цены установились выше отметки в $50 за баррель. Такой подъем связан с новостями о выходе вакцин от COVID-19 на рынок. Тем не менее, рынок остается очень хрупким, из-за второй волны пандемии многие европейские страны снова объявили жесткие локдауны практически до середины января, что естественно скажется на экономике и объемах спроса на нефть. Из-за постоянных колебаний на рынке предсказывать спрос достаточно сложно, однако пока, в основном благодаря Китаю, мы наблюдаем восстановление потребления нефти в мире, что дает возможность предположить, что после падения почти на 9 млн б/с в 2020 г. , спрос в 2021 г. сможет восстановиться хотя бы в половину, т.е. на 4-5 млн б/с.

На стороне предложения рост добычи будет обеспечен со стороны ОПЕК+: коалиция на последней встрече решила нарастить добычу на 0,5 млн б/с против планируемых 2,2 млн б/с. Страны за пределами ОПЕК+ имеют схожий потенциал по росту добычи до 0,4-0,5 млн б/с. Не стоит забывать о растущей добыче в Ливии и неопределенности вокруг Ирана.

Конъюнктура газовых рынков в 2021 г. будет зависеть от новых волн коронавируса. В случае сохранения относительного статуса-кво конца 2020 г. в следующем году стоит ожидать более высоких цен, а значит, согласования новых проектов, в особенности в сфере заводов СПГ, а также усиления конкуренции поставщиков за рынки сбыта. На европейском же направлении ключевыми становятся решения из области климатической политики: как будет развиваться дискуссия вокруг проекта углеродного пограничного налога, метановой стратегии ЕС, приоритетов ЕС в финансировании энергетических проектов. На все это российским поставщикам предстоит обратить особое внимание.

Похожие новости:

22:0728.07.2020

Нефтегазовая промышленность

13:1202.12.2020

Новости

15:1127.11.2020

Новости