Новости

Нефтегазовая пром.

28.03.2025

28.03.2025

28.03.2025

28.03.2025

Выставки

Наука и технология

28.03.2025

Теги

Нефтехимия в контуре национальной промышленной политики.

24.07.2020

Новости

Введение

Государственная поддержка промышленности — один из ключевых элементов взаимодействия регулятора с реальным сектором экономики. Текущий коронакризис поставил вопрос о срочных мерах поддержки как населения, так и бизнеса (уровни и формат такой поддержки активно обсуждаются), однако стоит понимать, что господдержка промышленных отраслей – это не только мера "пожарного" характера, но и исключительно важный инструмент развития экономики в долгосрочном, стратегическом горизонте. Посредством грамотного создания стимулов для развития тех или иных отраслей государство способно направлять инвестиционные потоки, модифицируя картину промышленности для решения стоящих перед экономикой задач.

Последние годы в российской экономике характеризуются интенсивной динамикой событий, касающихся реформирования системы государственной поддержки тех или иных промышленных отраслей. Хорошо известна идея унифицировать такую господдержку, упростить ее схему и свести исключительно к квазирыночным финансовым инструментам. В разгаре завершение "налогового маневра" в нефтяной отрасли, базовая конструкция которого привела к проблемам и потребовала от правительства модификаций системы поддержки и очередного переноса акцентов. Активно дискутируются меры стимулирования в автопроме, сельском хозяйстве и пищевой промышленности, судостроении и т. п. Ключевая задача регуляторов — стимулировать промышленные отрасли к инвестициям в основной капитал и созданию экспортно ориентированных или как минимум импортозамещающих фондов.

Химическая и особенно нефтехимическая промышленность пока за бортом этих тенденций. Единственной исключительно отраслевой субсидией является "обратный акциз" на нафту и ароматические углеводороды. Распространение механизма на легкое нефтехимическое сырье активно обсуждается, но непосредственный эффект от этих мер наступит с некоторой задержкой.

В этом контексте вполне закономерен вопрос: насколько адекватна текущая картина отраслевой господдержки тем задачам, которые стоят перед российской промышленностью? Является ли низкий уровень поддержки химии и нефтехимии следствием рациональных причин (например, отрасли не занимают важной роли в приоритетах национальной промполитики) или же вытекает из других соображений? В данном обзоре RUPEC предпринял попытку сопоставить уровни субсидий, инвестиций и экспорта в разрезе обрабатывающих отраслей и осмыслить роль химии и нефтехимии.

Основные выводы

Наращивание экспорта и инвестиций в основной капитал — основные инструменты увеличения ВВП России в текущий момент.

В координатах "инвестиции – экспорт" химическая промышленность (с учетом переработки пластмасс и выпуска РТИ) в числе абсолютных лидеров. При этом в топ-3 отраслей обработки (вместе с нефтепереработкой и металлургией) химпром единственный, кто инвестирует больше, чем зарабатывает.

С этой точки зрения акценты государственной поддержки должны приходиться на пять отраслей: нефтепереработка, химия и нефтехимия, металлургия, сельское хозяйство, пищевая промышленность. Эти отрасли много инвестируют и много экспортируют.

Однако существующая картина "отраслевых" мер поддержки (т. е. специфичных для конкретных отраслей) значительно отличается: например, нефтепереработка субсидируется намного больше, чем она инвестирует. Еще менее эффективная отрасль — автопром — получает субсидии, более чем в два раза превосходящие инвестиции (при почти отсутствующем экспорте). Наоборот, химическая промышленность получает в виде субсидий лишь менее 20% от размера своих инвестиций, что позволяет говорить о высокой эффективности трансформации господдержки в инвестиции.

Имеет место очевидный перекос акцентов промышленной политики в смысле осуществления поддержки различных отраслей: наиболее эффективные (химпром) получают меньше, чем менее эффективные (автопром). Это не объясняется социальными факторами (химпром, например, более крупный работодатель, нежели автопром или нефтепереработка). Такая картина в большей степени, на наш взгляд, является результатом исторических процессов, нежели осмысленного конструирования, и подлежит пересмотру.

Таким образом, химия и нефтехимия должны получать бо?льшую поддержку в рамках промышленных субсидий. Существующие и недавно предпринятые меры в виде "обратных акцизов" на нефтехимическое сырье являются большим шагом, однако отрасль вполне может рассчитывать на дополнительную целевую поддержку в части экспорта, научно-исследовательской деятельности, развития инфраструктуры (в т. ч. софинансирования инфраструктурных объектов в новых инвестиционных проектах). Все это более чем оправданно, поскольку отрасль вносит существенный вклад в рост ВВП за счет экспортной ориентации и большой капиталоемкости.

ВВП, инвестиции и экспорт

По определению внутренний валовый продукт — рыночная стоимость всех непосредственно потребляемых товаров и услуг, произведенных на территории страны за год. Один из методов расчета ВВП (расчет по расходам) предлагает следующую формулу. Годовой ВВП равен сумме конечного потребления домохозяйств, государственных расходов, валового накопления капитала (инвестиций в основные средства) и чистого экспорта, который можно представить, как разность между экспортом и импортом:

ВВП= Дх+Гос+Инв+Экс-Имп

где Дх — расходы домохозяйств, Гос — государственные расходы, Инв — инвестиции, Экс — экспорт, Имп — импорт.

Исходя из этой формулы, к росту ВВП приводит увеличение расходов населения, рост государственных расходов, наращивание инвестиций и увеличение чистого экспорта, то есть рост номинального экспорта при снижении импорта. Эта логика, кстати, является своеобразным базисом различных политик импортозамещения при всей их дискуссионности (см., например, наше исследование "Импортозамещение в химии: общие принципы", февраль 2018).

Очевидно, рост российского ВВП — приоритетная задача государства. На какие же факторы роста может сделать ставку регулятор?

В текущей ситуации сложно предположить, что таким фактором может стать увеличение расходов домохозяйств. Дело даже не в существующей динамике реальных располагаемых доходов населения (негативная динамика здесь частично компенсируется ростом кредитования) или недостаточности мер поддержки населения в ходе коронакризиса, сколько в более фундаментальной причине — демографии. Население страны сокращалось два года подряд: в 2018-м и 2019-м. По прогнозу социально-экономического развития Российской Федерации на период до 2024 года (Минэкономразвития), численность экономически активного населения в возрасте 15–64 (наиболее активная в смысле потребления возрастная группа) в ближайшей перспективе продолжит снижаться. В 2015 году его доля от общей численности населения превышала 70%, и только к 2026 году этот показатель достигнет плато на уровне 64%.

Демографический риск в потребительских расходах косвенно прослеживается и в оценках профильных ведомств. Так, по мнению Минэкономики, расходы домашних хозяйств будут расти медленнее ВВП. Центробанк (ЦБ) в среднесрочном прогнозе дает более сдержанную оценку темпов роста ВВП, предполагающую на некотором этапе более высокий рост расходов на потребление домохозяйств (вероятно, за счет сохранения высоких темпов потребительского и жилищного кредитования). Однако уже к 2022 году ЦБ прогнозирует динамику ВВП выше роста потребления домохозяйств. Таким образом, оценки и ЦБ, и Минэкономразвития сходятся на невысокой значимости расходов населения в среднесрочной ожидаемой динамике ВВП.

В таком случае, может ли драйвером роста ВВП стать наращивание государственных расходов?

Часто так и происходит, яркий пример — рост экономики США после Великой депрессии. Здесь, впрочем, есть внутреннее ограничение: расходы бюджета с точностью до размера долга зависят от размера экономики, налоговой и таможенной конструкции и структуры экспорта. Особенно это актуально для России, где одной из главных целей финансово-экономических властей является удержание минимального уровня внешнего долга. Таким образом, наращивание государственных расходов может послужить драйвером только в том случае, если они эффективно мультиплицируются в экономике.

В текущей российской ситуации наращивание госрасходов планируется осуществить за счет освоения средств нацпроектов. В то же время важно понимать, что сами по себе нацпроекты радикальных изменений в структуре федеральных расходов не предполагают. Некий сдвиг финансирования в сферу здравоохранения и образования сможет дать эффект только в долгосрочной перспективе, а в ближайшие годы скорее призван решить проблемы рынка труда в этих секторах.

Открытым является вопрос о мультипликативном эффекте нацпроектов. По оценке ЦБ, "они направлены на смягчение существующих в настоящее время структурных ограничений в российской экономике, и в случае успешной реализации они будут способствовать увеличению ее потенциальных темпов роста". Однако "с учетом того, что реализация указанных мер, как правило, требует продолжительного времени, а объекты их воздействия институциональны и структурные характеристики экономики, демографические тенденции изменяются медленно", ЦБ предполагает, что реализация всего комплекса мер окажет существенное влияние на темп и структуру роста российской экономики только после 2022 года. Количественно это влияние банк не оценивает.

По мнению экономистов "Альфа-банка", прямой эффект расходов в рамках нацпроектов может составить 0,2% ВВП ежегодно, тогда как косвенный — до 0,1% ВВП. Основным позитивным результатом национальных проектов может стать ускорение динамики потенциального роста до 1,6% к 2024 году. Тем не менее, эта цифра будет ниже 2%-го потенциального роста стран G7 и составляет всего лишь половину от таргетируемого Правительством РФ роста ВВП в 3% к 2024 году.

Таким образом, существует консенсус аналитиков по вкладу государственных расходов в ожидаемый рост ВВП: реализация нацпроектов не позволит достичь прорывного прироста валового продукта в среднесрочной перспективе.

В этой связи наиболее значимым фактором роста экономики должно стать увеличение экспорта и инвестиций. Ряд исследователей при этом подчеркивает важность именно экспортной ориентации экономики. Такой вывод делается на основании сравнения двух моделей промышленной политики — импортозамещающей и экспортно ориентированной, проводившейся различными государствами в конце прошлого века.

Как пример первого подхода к развитию национальной экономики можно назвать Индию, где, начиная с обретения независимости в 1947 году и до конца 1970-х годов, проводилась амбициозная политика импортозамещения. Ее цель состояла в увеличении доли промышленных товаров индийского производства в структуре внутреннего конечного потребления. Она была в значительной мере достигнута к 1970-м годам. Однако, несмотря на гигантский внутренний рынок и относительно высокие темпы роста производства, в пересчете на душу населения рост был незначителен.

Основной причиной неудачи индийской промышленной политики стала система защиты отечественных производителей от международной конкуренции путем ограничения импорта. Сложности с доступом к импортному оборудованию, сырью, промежуточным продуктам и технологиям привели к значительному отставанию индийских производителей от зарубежных конкурентов, а перекос государственной политики в сторону ограничения импорта не стимулировал индийских производителей к работе на высококонкурентных внешних рынках. В результате достижение ключевой цели импортозамещения — самообеспеченности большинством торгуемых конечных товаров — не помешало Индии страдать от нехватки твердой валюты, поскольку она по-прежнему опиралась на ключевые импортируемые ресурсы, такие как сырье, оборудование и технологии. Иными словами, промышленная политика решила поставленную тактическую задачу импортозамещения в ущерб стратегической цели создания эффективной экономики.

Примером иной модели экономического развития можно считать "азиатских тигров" — это неофициальное название экономик Южной Кореи, Сингапура, Гонконга и Тайваня, демонстрировавших очень высокие темпы экономического развития с начала 1960-х до 1990-х годов. Эти государства сделали ставку на рост экспорта промышленной продукции, что в итоге позволило им достичь значительно более высоких и стабильных показателей роста, чем у других развивающихся стран, проводивших политику, "заточенную" на замещение импорта.

В обоих рассмотренных случаях (импортозамещение и экспортная ориентация) государства пользовались схожими инструментами для реализации промышленной политики — это льготные тарифы, налоговые послабления, меры отраслевой поддержки. Однако точки приложения господдержки отличались: более равномерное распределение государственных денег между различными отраслями/компаниями и целевая поддержка отраслей-экспортеров.

Важно, что отсутствие у промышленной политики экспортной ориентации зачастую приводит к замедлению роста производительности труда и внедрения инноваций. С другой стороны, идеология импортозамещения как драйвера развития национальной экономики ведет к различного рода перегибам и созданию неверных стимулов к развитию производства. Типичным примером являются таможенные тарифы и другие входные барьеры, которые призваны ограничить конкуренцию на внутреннем рынке и на начальных этапах действительно могут простимулировать промышленный рост. Однако со временем отсутствие конкуренции будет означать небольшие инвестиции в научно-технологические разработки и зависимость от импорта технологий. В странах с небольшим внутренним рынком такая политика приведет к созданию мелких производств, не использующих эффект масштаба, а в крупных экономиках — к неоптимальному перераспределению ресурсов, что ограничит потенциал компаний-лидеров и будет перманентно поддерживать неэффективные производства. В итоге такая политика неминуемо приведет к созданию неустойчивой экономической системы, базирующейся на получении государственных субсидий и защите внутреннего рынка. В случае кризиса, последующей за ним девальвации или отмены ввозных тарифов в экономике такого типа наступит коллапс в первом варианте из-за существенного удорожания ресурсов без повышения их конкурентоспособности в отсутствие экспорта, во втором — из-за неконкурентоспособности производства в условиях открытого рынка. Перечисленные эффекты отчасти можно наблюдать в России в наиболее защищаемых отраслях.

Схожие инструменты поддержки использовались по-другому правительствами "азиатских тигров". Там тарифы были лишь одним из многих инструментов для продвижения экспорта путем обеспечения минимальных затрат для отечественных производителей в условиях жесткой конкуренции как внутри страны, так и за рубежом. В этих странах получателем поддержки были сектора экономики, а не конкретные компании, а экспорт искусственно стимулировался экспортными квотами (в Корее) или предпочтительными условиями кредитования и индексацией тарифов (на Тайване). В результате организации должны были вкладывать значительные средства в НИОКР для успешной конкуренции на международных рынках. Также поддержка экспортных производств позволила компаниям создавать крупные заводы и использовать эффект масштаба, будучи не ограниченными объемом внутреннего потребления. Использование экспортно ориентированной модели развития не предполагает "размазывания" государственной поддержки равномерно по различным отраслям народного хозяйства. В то же время, как ни парадоксально, результатом промполитики, направленной именно на поддержку сильных игроков в несырьевом экспорте, является в долгосрочной перспективе построение более конкурентоспособной экономики.

Схожая риторика в 2017 году начала появляться в устах глав российских экономических ведомств в рассуждениях о смене вектора в сторону "экспортно ориентированной локализации". "Мне кажется, импортозамещение — это уже такая тема немного из прошлого. Это мы в 2014–2015 годах активно обсуждали. Сейчас в российской экономической повестке, например, тема экспорта и выхода на внешние рынки имеет гораздо большую роль", — отмечал экс-глава Минэкономики Максим Орешкин в 2018 году.

Инвестиции также могут быть драйвером роста ВВП. Наглядным примером является бурный рост экономики Китая за последние 30 лет. Доля инвестиций в ВВП Китая намного превышает показатели других стран со схожим или большим уровнем ВВП на душу населения по паритету покупательной способности, за исключением стран с большой долей доходов от добычи нефти: Алжира, Омана, Саудовской Аравии и Катара. Начиная с 1990-х годов, доля инвестиций в ВВП Китая выросла с 20 до 47% к 2006 году и лишь в последнее время вместе с замедлением китайского роста начала снижаться. Особенностью китайской экономики является чрезвычайно высокий уровень сбережений, которые на протяжении последних десятилетий являлись источником средств для инвестиций в инфраструктуру и тяжелую промышленность, что было одним из нескольких важных факторов роста. Именно наращивание инвестиций и в меньшей степени экспорта были источниками беспрецедентных темпов экономического роста Китая в последние десятилетия.

Итак, в контексте задачи наращивания ВВП именно инвестиции и экспорт должны рассматриваться как ключевые таргеты промышленной политики. Посмотрим далее, как выглядят эти факторы в разрезе обрабатывающих отраслей в России.

Инвестиции и эскпорт российских обрабатывающих отраслей

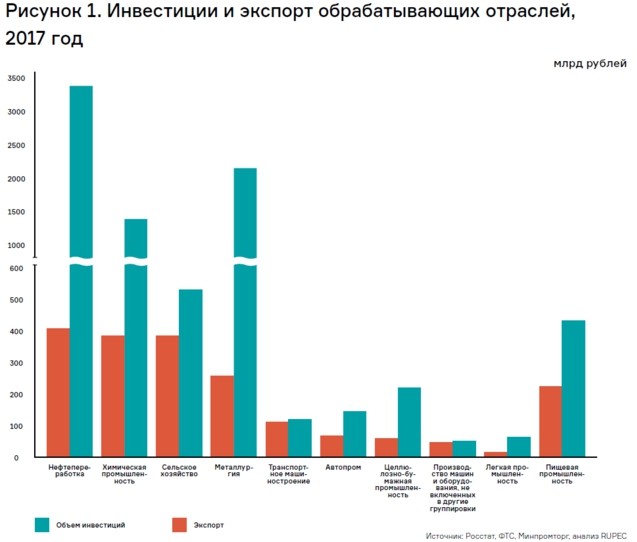

Если составить карту российской промышленности с точки зрения экспорта и инвестиций в основной капитал на примере 2017 года (последние полные доступные данные), видно, что она значительно неоднородна, а отрасли можно разделить на несколько групп.

К экспортным лидерам (отраслевой экспорт более 1 трлн рублей) относятся нефтепереработка, металлургия и химическая промышленность (с учетом пластпереработки и производства резинотехнических изделий). При этом нефтепереработка и химпром также являются лидерами по уровню инвестиций, несколько опережая сельское хозяйство, которое, как и пищевая промышленность (с учетом производства напитков и табачных изделий), являются в денежном смысле "средними" экспортерами. В третью группу входят отрасли относительно мало инвестирующие и мало экспортирующие (легкая промышленность — производство текстиля и одежды).

![]()

Отметим, что срез одного 2017 года не дает полной картины инвестиционной деятельности отраслей промышленности. Если рассмотреть ситуацию в динамике с 2010 года, то первые места распределены немного по-другому, хотя пятерка лидеров сохраняется. Это сельское хозяйство с фактическим объемом инвестиций в 3,6 трлн рублей, далее нефтепереработка (2,97 трлн), химпром (2,4 трлн), металлургия (1,8 трлн) и пищевая промышленность (1,7 трлн рублей). При рассмотрении инвестиционной картины необходимо учитывать цикличность инвестирования.

![]()

Можно видеть, что уровень инвестиций в нефтепереработке к 2017 году пошел на спад, отрасль находится в ниспадающей фазе инвестцикла после бума предыдущих лет. В то же время химическое производство находится в верхней фазе, рост отраслевых вложений наблюдается уже в течение последних семи лет, начиная с мирового финансового кризиса 2008 года.

Отметим, что несмотря на разные фазы инвестиционных циклов отраслей, выбранная нами для рассмотрения ситуация 2017 года достаточно репрезентативна, лидирующие отрасли в ней сохраняют свои позиции, сформированные за последнее десятилетие.

Любопытно сравнить инвестиции в основной капитал с финансовым результатом деятельности отраслевых организаций и рентабельностью активов (отношение чистой прибыли к средней стоимости активов, %). Финансовый результат — в данном случае довольно условная характеристика экономической деятельности отраслей. С одной стороны, в нем не учитывается налоговая нагрузка и, соответственно, налоговые льготы. С другой стороны, в доналоговой прибыли могут быть зашифрованы прямые государственные субсидии предприятиям отрасли. Тем не менее эта характеристика деятельности предприятий показательна с точки зрения верхней оценки потенциала отраслей к капитальным вложениям из собственных средств.

![]()

Наилучший финансовый результат демонстрируют нефтепереработка и металлургия, что коррелирует с экспортным потенциалом этих отраслей. При этом рентабельность нефтепереработки значительно ниже. Это может быть следствием как большей балансовой стоимости активов, так и более тяжелого налогового бремени. На третьем месте — химический комплекс, единственный в тройке лидеров, чьи инвестиции превышают доналоговую прибыль. Сельское хозяйство характеризуется самой большой разницей между инвестициями и прибылью, что не слишком коррелирует с рентабельностью таких вложений и может быть связано с применением льготного кредитования в агропромышленной отрасли. Отдельно можно отметить целлюлозно-бумажную промышленность, активы которой наиболее рентабельны из рассматриваемых отраслей. Напомним, что с точки зрения экспортного потенциала (рисунок 1) она также занимает сильные позиции среди мало инвестирующих отраслей. Машиностроительные отрасли, исключая транспорт, в 2017 году показали отрицательный финансовый результат. В целом можно заметить, что инвестиции напрямую не вытекают ни из высокой рентабельности, ни из больших доходов отраслей. При этом отраслевая прибыль неплохо коррелирует с экспортной ориентированностью, что можно увидеть из сравнения рисунков 1 и 3.

Как обсуждалось выше, в целях наращивания ВВП имеет смыл концентрировать государственную поддержку на отраслях экспортно ориентированных и много инвестирующих. Исходя из такой логики, нефтепереработка, химпром, металлургия, сельское хозяйство и пищевая промышленность — наиболее привлекательные отрасли для поддержки. В условиях ограниченности ресурсов их концентрация на отраслях-лидерах выглядит целесообразной и потенциально более выгодной политикой нежели «размазывание» субсидий равномерно по всем отраслям. Рассмотрим, какая же картина отраслевой господдержки сложилась в российской промышленности к 2017 году.

Субсидирование промышленности в России

Согласно ФЗ №488 от 31.12.2014, промышленная политика — «комплекс правовых, экономических, организационных и иных мер, направленных на развитие промышленного потенциала Российской Федерации, обеспечение производства конкурентоспособной промышленной продукции». В соответствии с документом, у промышленной политики есть несколько целей, которые упрощенно можно обозначить как экономическая, военная и социальная. Нас в большей степени интересует экономическая направленность промполитики, которая формулируется следующим образом: «формирование высокотехнологичной, конкурентоспособной промышленности, обеспечивающей переход экономики государства от экспортно-сырьевого типа развития к инновационному». В качестве одной из ключевых задач декларируется увеличение выпуска продукции с высокой долей добавленной стоимости и поддержка экспорта такой продукции. Для этой цели предполагается концентрировать ресурсы государства на развитии «приоритетных отраслей». Таким образом, федеральный закон декларирует необходимость выстраивания системы государственной поддержки в соответствии с логикой, обоснованной в первой части данного исследования и предполагающей концентрацию усилий государства на поддержке несырьевого экспорта.

В то же время закон о промышленной политике лишен какой бы то ни было отраслевой направленности, он в известном смысле уравнивает все отрасли в получении государственной поддержки. На деле поддержка субъектов в сфере промышленности реализуется другими федеральными законами «с учетом состояния отдельных отраслей». Рассмотрим, какова же реальная картина отраслевой господдержки.

Ее направления можно классифицировать различным образом. Следует выделить селективные, т. е. нацеленные на развитие определенной отрасли меры (к ним можно отнести субсидии на развитие авиационной промышленности, возврат утилизационного сбора на автомобили, произведенные в РФ и т. д.), и неселективные, «общие», доступ к которым не определяется отраслевой принадлежностью. Ко второму типу относятся механизмы субсидирования льготной ставки кредитования через Фонд развития промышленности (ФРП), Фонд развития моногородов (ФРМ), Внешэкономбанк (ВЭБ), механизм специнвестконтрактов (СПИК) и другие меры, доступ к которым одинаков для различных отраслей. В случае ФРП отметим, что в ходе развития данного инструмента поддержки его займы приобретают отраслевую специфику, так, например, с 2018 года снижена процентная ставка по программе «Станкостроение», но в целом можно классифицировать данный механизм как неселективный. К таким инструментам господдержки также стоит отнести субсидии на развитие инфраструктуры особых экономических зон, территорий опережающего развития, технопарков и налоговые льготы, предоставляемые их резидентам. Для понимания отраслевой направленности промышленной политики важно рассмотреть именно селективную господдержку, неселективные меры далее рассматриваться не будут.

Поддержка отдельных отраслей может осуществляться как за счет прямых субсидий, так и косвенными методами. Прямые субсидии распределяются из государственного бюджета по различным федеральным и госпрограммам (источник — Казначейство РФ). Косвенные меры поддержки могут быть связаны с осмысленным отказом бюджета от некоторого объема средств, которые направляются получателям в виде льгот по налогам (источник — Минфин), налоговым вычетам (как в случае с нефтью в нефтепереработке, нафтой и ароматикой для нефтехимии) или со снижением импортных пошлин (как, например, предусмотрено в режиме промсборки). Также это могут быть скрытые меры поддержки, связанные с установлением таможенных пошлин на экспорт сырья (например, разница в экспортных пошлинах на нефть и нефтепродукты, являющаяся по сути субсидией нефтепереработке). Во втором случае поддержка не требует от государства бюджетных «затрат», а реализуется в форме перераспределения денежных средств между различными участниками производственной цепочки, в приведенном примере — между нефтедобычей и нефтепереработкой.

Поддержка и инвестиции

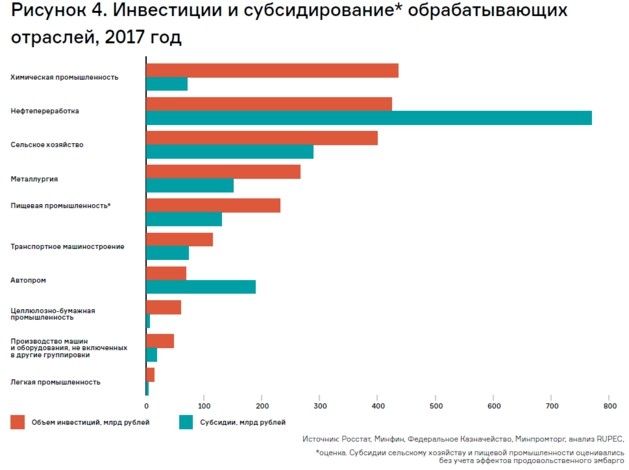

Одна из целей субсидирования отрасли — привлечение инвестиций в модернизацию и развитие производств. В этом ключе интересно рассмотреть отраслевую структуру российской промышленности в разрезе получаемых на развитие селективных субсидий и инвестиций в основной капитал за 2017 год.

![]()

Важно понимать, что компании инвестируют из чистой, а не из доналоговой прибыли, поэтому напрямую субсидии в инвестиции не трансформируются, т. к. нужно учитывать еще и налоговую нагрузку на ту или иную отрасль. Однако косвенно господдержка все же ведет к повышению чистой прибыли и росту инвестиций, эффективность же этого процесса для отраслей неоднородна.

Как отмечалось в предыдущем разделе, инвестиционные лидеры российской промышленности: нефтепереработка, химическое производство, сельское хозяйство, металлургия, пищевая промышленность. При этом господдержка этих отраслей неравномерна.

Так, крупнейшим получателем господдержки является нефтепереработка. Поскольку в качестве примера мы рассматриваем 2017 год, когда «налоговый маневр» еще не завершился, основная часть этой поддержки генерируется за счет таможенной субсидии, то есть за счет доходов «недополученных» государством на экспорте нефтепродуктов. Отметим, что в 2019 году пошлины на нефть и нефтепродукты начали снижаться, и господдержка нефтепереработки приняла вид прямых субсидий в виде акциза на нефтяное сырье и превышающего налогового вычета по нему, механизма «демпфера» по топливным продуктам и «инвестиционной надбавки».

Предприятия химической же отрасли много инвестируют при незначительных объемах косвенных субсидий. Доля субсидии в общих отраслевых инвестициях не превышает 20%, то есть можно сказать об их высокой эффективности с экономической точки зрения: господдержка эффективно мультиплицируется в инвестиции и экспорт.

Сельское хозяйство — крупнейший получатель прямых государственных субсидий. Инвестиции в этой отрасли в значительной мере обеспечиваются за счет бюджета. Для пищевой промышленности на схеме приведена оценка субсидий, поскольку основной источник господдержки сельского хозяйства — льгота по НДС на продовольственные товары, соответственно получателем ее является как отрасль переработки, так и конечные потребители. При этом данные о субсидиях агропромышленному комплексу и пищевой промышленности не учитывают той косвенной поддержки, которую они получили за счет продовольственного эмбарго, поскольку его количественная оценка представляет собой отдельную довольно сложную задачу. В одной из академических работ на эту тему дополнительные доходы производителей мяса от введения эмбарго в 2014 году оценивались в 78,2 млрд рублей. При этом стоит учитывать, что наибольший выигрыш от введения «антисанкций» получили сегменты производства сыров и овощей, таким образом, общий отраслевой эффект от продовольственного эмбарго значительно больше. Например, в работе «Российское продовольственное эмбарго: пять лет спустя» эксперты из РАНХиГС и ЦЭФИР с помощью теоретической модели оценили ежегодный выигрыш сельскохозяйственных и пищевых производителей почти в 374 млрд рублей.

Наименее эффективной отраслью с точки зрения субсидирования в 2017 году была автомобильная промышленность. Инвестиции в основной капитал в автопроме более чем в два раза ниже, чем субсидии на развитие отрасли.

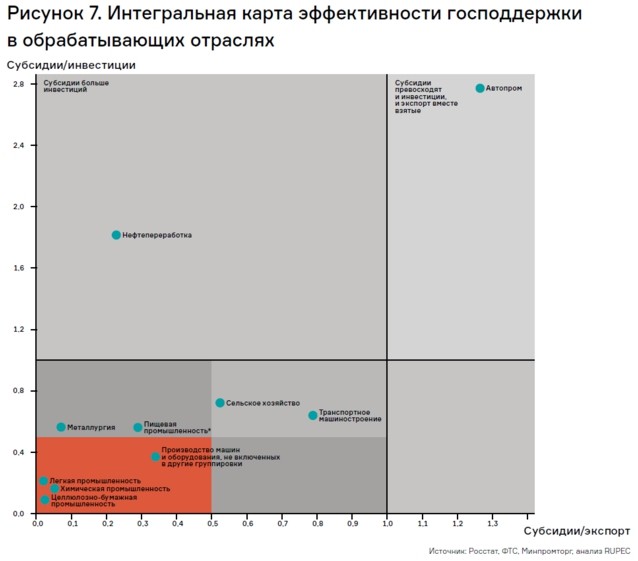

Господдержка и экспорт

С экономической точки зрения предоставление мер поддержки может решать разные задачи: обеспечение «выживания» отрасли, стимулирование инвестиций, наращивание выпуска. С 2010-х годов промышленная политика в России отталкивалась от идеи импортозамещения. Профильные министерства таргетировали свои целевые показатели в химии, машиностроении, сельском хозяйстве, регулярно осуществляя мониторинг текущего статуса.

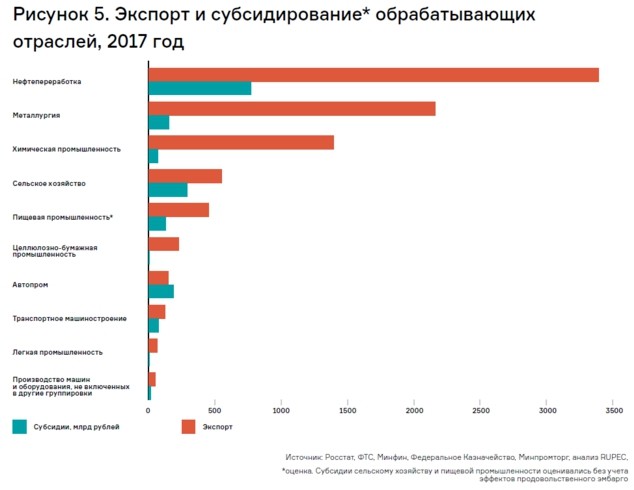

Появившиеся во второй половине десятилетия сдвиги в риторике исполнительной власти от повестки импортозамещения к построению экспортно ориентированной промышленности, зафиксированные в нацпроекте «Международная кооперация и экспорт», свидетельствуют о наличии интенций хотя бы частично изменить вектор промышленной политики. Предположим, что довольно быстрая смена парадигмы связана с неудачами предыдущей политики, не достигшей своих экономических целей. В разрезе экспорта и предоставляемых субсидий картина российской промышленности выглядит следующим образом.

![]()

Экспортные лидеры: нефтепереработка, металлургия и химпром. За исключением последнего эти отрасли являются крупными получателями господдержки. Во второй группе находятся сельское хозяйство и пищевая промышленность. Они экспортируют намного меньше лидеров, но при этом получают значительные объемы поддержки.

Как обсуждалось выше, в целях наращивания ВВП имеет смысл концентрировать субсидии на отраслях экспортно ориентированных, много инвестирующих. С этой точки зрения нефтепереработка — привлекательная отрасль для поддержки. В то же время НПЗ получают существенные объемы субсидий, за 2017 год почти в два раза превысившие инвестиции отрасли. Т. е. господдержка соответствует примерно 20% экспорта продуктов нефтепереработки. Металлургия привлекательна для субсидирования как крупный экспортер, однако при этом отрасль мало инвестирует относительно других лидеров. Химпром занимает лидирующие позиции как по экспорту, так и по инвестициям, в то же время отрасль получает кратно меньше прямых и косвенных субсидий, по сравнению с другими.

Сельское хозяйство и пищевая промышленность являются относительно крупными экспортерами и инвесторами, однако получают на развитие значительные объемы господдержки, непропорциональные их экономической значимости.

В третьей группе находится один из крупнейших в абсолютных значениях получателей господдержки — автопром. Автомобилестроители получают из бюджета суммы, сопоставимые с объемом своего экспорта и значительно превышающие их инвестиции в основной капитал. При этом наиболее экспортно ориентированной и эффективной с точки зрения конверсии субсидий отраслью в третьей группе является целлюлозно-бумажная промышленность.

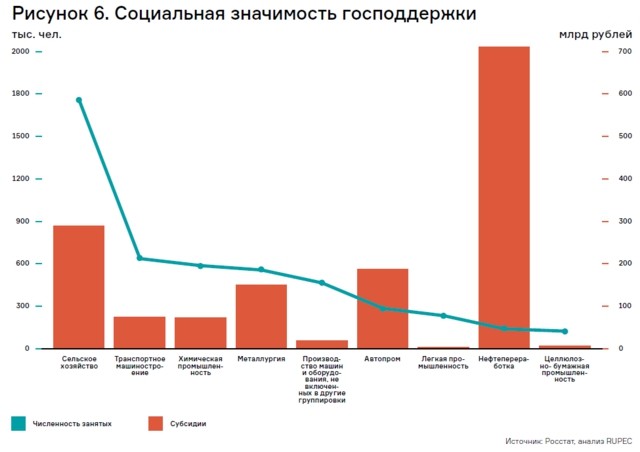

Как обсуждалось ранее, для роста ВВП господдержку имеет смысл акцентировать на отраслях-лидерах по экспорту и инвестициям. Этого на деле не наблюдается. С другой стороны, развитие экономики является лишь одной из целей промышленной политики, которая также может быть направлена на решение социальных задач. В таком случае субсидии должны быть сконцентрированы в отраслях, имеющих наибольшую социальную значимость, как например в случае сниженного НДС для пищевой промышленности.

![]()

Действительно, в случае сельского хозяйства крупнейшая отрасль-работодатель получает значительный объем субсидирования. Однако такой же логикой не объясняется распределение субсидий по иным отраслям. Так, на третьем месте по получению госсубсидий находится автопром, хотя, руководствуясь социальными приоритетами, было бы рациональнее распределить эти средства иначе. Получается, что отраслевое субсидирование напрямую не имеет социальной направленности.

Суммируя, можно заключить, что распределение госсубсидий отвечает социальным и экономическим целям промышленной политики лишь фрагментарно. Более того, сложно назвать текущую картину господдержки суперпозицией экономического и социального направления, поскольку это бы не объяснило «избыточные» меры поддержки автопрома, точно также как не объясняет «недосубсидированности» химической промышленности, как сильного экспортера и инвестора.

На наш взгляд, существующая сегодня ситуация с распределением госсубсидий между отраслями во многом является результатом исторических процессов.

Нефтепереработка. Лидерство нефтепереработки в получении субсидий уходит корнями в 1990-е годы, когда для пополнения бюджета были введены пошлины на нефть и нефтепродукты. Изначально они преследовали фискальные цели, однако затем с уменьшением пошлины на нефтепродукты относительно нефтяной стали оказывать регулирующее воздействие, выступая в роли таможенной субсидии и таким образом сдвигая центр маржинальности в сторону нефтепереработки. С некоторыми изменениями такая ситуация существует до сих пор (в 2018 году был принят законопроект о налоговом маневре, по которому пошлины на нефть и нефтепродукты будут обнулены). За счет предоставления таможенной субсидии решалось одновременно несколько задач — во-первых, стабилизировались топливные цены на внутреннем рынке, а во-вторых, стимулировались инвестиции в модернизацию НПЗ. В целом же такое внимание государства к нефтепереработке в значительной мере спровоцировано имиджевыми потерями в случае топливных кризисов в стране-экспортере энергоресурсов, мультипликационным эффектом от скачков цен на топливо и выраженной экспортной ориентацией отрасли.

Позднее таможенное субсидирование отрасли было признано неэффективным. Так, в 2017 году из 711 млрд рублей субсидии нефтепереработке около 20% пришлось на простые заводы, не поставляющие на внутренний рынок товарные бензины, чья рентабельность обеспечивалась именно существованием разницы в пошлинах. В результате было принято решение об изменении механизма субсидирования нефтепереработки и начале налогового маневра в отрасли, смысл которого заключается в обнулении пошлин на нефть и нефтепродукты, при этом для поддержки НПЗ введены отрицательный акциз и демпфирующий механизм. По сути налоговый маневр является оптимизацией бюджетных затрат на поддержку нефтепереработки.

Интересным также является тот факт, что избыточная по отношению к внутреннему рынку мощность существующих НПЗ вкупе с углублением нефтепереработки в ходе модернизации вынудит российские заводы наращивать экспорт своей продукции. А в среднем низкая сложность заводов и длинное логистическое плечо сохранит нефтепереработку на них убыточной без предоставления субсидий в дальнейшем (что учтено в налоговом маневре в виде логистического коэффициента к обратному акцизу). То есть даже в среднесрочной перспективе речь идет только о некоем сокращении субсидирования отрасли.

Агропромышленный комплекс. Сельское хозяйство субсидируется в большинстве стран мира. По данным Евразийской экономической комиссии, в Европе в 2013 году на поддержку сельхозпроизводителей было потрачено около €80 млрд при бюджете ЕС в €150 млрд, без учета поддержки локальных производств из национальных бюджетов. В США в 2013 году на поддержку агропромышленного комплекса было направлено $132,5 млрд из $11,59 трлн расходов бюджета. Объем поддержки бразильского сельского хозяйства составлял в том же году $9,7 млрд при расходной части бюджета в $980 млрд.

Одним из оснований поддержки сельского хозяйства в России является обеспечение продовольственной безопасности. Эта тема также имеет исторические корни. Ухудшение продовольственной ситуации в СССР в конце 1970-х годов привело к принятию Продовольственной программы с целью наращивания среднедушевого потребления продуктов питания. Хотя цели программы к 1990 году были выполнены, последовавший кризис 1990-х годов нивелировал достигнутые результаты, «оживать» отрасль начала только в 1998 году. В 2006 году был принят приоритетный национальный проект «Развитие АПК», а затем Государственная программа развития сельского хозяйства на 2008–2012 годы. В этих документах были заложены меры поддержки отрасли, которые действуют и сейчас: субсидирование ставок по кредитам, господдержка лизинговой деятельности, социальная поддержка сельского населения и другие.

Нельзя не упомянуть о социальной значимости господдержки сельского хозяйства. Сельские жители составляют около 26% от общего населения России, являясь при этом одной из наименее зарабатывающих групп населения (по данным Росстата, в 2017 году заработная плата работников в сельском хозяйстве была в среднем на 40% ниже, чем на предприятиях обрабатывающей промышленности).

В то же время поддержка экспортной ориентации АПК, зафиксированная в 2018 году в национальном проекте «Международная кооперация и экспорт», где две из четырех задач промышленного экспорта сконцентрированы на АПК, хоть и позволяет решать социальные задачи через создание рабочих мест и повышение уровня жизни на селе, не имеет отношения к вопросам продовольственной безопасности, а также не решает фундаментального недостатка сельского хозяйства как отрасли — низкой производительности труда. По оценке Всемирного банка, в Евросоюзе даже с учетом значительного субсидирования АПК в 2007 году прибыль на работника в сельском хозяйстве была на 40% ниже, чем в среднем в промышленности. Учитывая также среднесрочный негативный демографический прогноз в России, можно утверждать, что тактика по созданию за счет субсидий прибыли в такой в целом низкоэффективной отрасли, как сельское хозяйство, не может быть признана безусловно верной с точки зрения роста экономики и расходования человеческого капитала. Говоря иными словами, отказаться от господдержки сельского хозяйства нельзя, но совершенно очевидно, что она должна работать по-другому и создавать иные стимулы для отрасли, прежде всего, направленные на рост производительности труда и увеличение роли капитала в добавленной стоимости.

Автопром. В случае с автопромом субсидирование отрасли изначально имело целью поддержать отечественных автопроизводителей, бывших крупными работодателями, замыкавших на себе ряд производственных цепочек и не имевших возможностей к экспорту в условиях открывшегося в 1991 году рынка. В это время субсидии предоставлялись либо напрямую — российским производителям, либо косвенно — через снижение ввозных пошлин на импорт автокомпонентов концернам, локализовавшим в России крупноузловую сборку, что по сути являлось формой скрытого импорта. Такой подход к регулированию отрасли не дал результатов: объемы производства российских автомобилей продолжали снижаться. В связи с этим, начиная с 2005 года, политика защиты отечественных автомобилей на российском рынке сменилась режимом промсборки, т. е. косвенными субсидиями в обмен на частичную локализацию производства.

Похожая схема функционирует и сейчас. Хотя режим промсборки и был отменен по требованию ВТО, компенсации локализованным производителям из бюджета сохраняются. Учитывая, что в 2017 году субсидии, выделявшиеся на развитие отрасли, были соизмеримы с суммой ее экспорта и инвестиций в основной капитал, можно отметить, что бюджет в значительной мере оплачивает существование автопрома на территории России. Логика же поддержки автомобильной промышленности как потребителя продукции других отраслей (металлургии, полимерной, лакокрасочной промышленности), сталкивается с тем, что российский рынок недостаточно велик, чтобы таким образом обеспечивать значительный спрос на полимеры, металлы и т. д. Отметим, что в конце 2018 года вице-премьер Дмитрий Козак анонсировал отмену всех целевых субсидий автоконцернам за исключением логистической.

Химическая промышленность. Говоря об одном из лидеров российского экспорта и инвестиций, а в то же время незначительном получателе государственной поддержки — химической промышленности, можно отметить, что промполитика государства по отношению к этой отрасли начинает меняться. Ранее основными компонентами субсидий химпрома были возврат акциза на нафту и ароматические углеводороды, а также экспортная пошлина на эти продукты. Данная схема искусственно создавала преференции для переработки более тяжелого сырья пиролиза — нафты. При этом переработка легкого сырья — этана и сжиженных газов — государством не стимулировалось, хотя, по оценке Минэнерго, их сырьевой потенциал составляет около 14 млн тонн, инвестиционный потенциал — $40–45 млрд.

Этот перекос планируется скомпенсировать в рамках утвержденной Правительством в 2019 году дорожной карты по развитию нефтегазохимического комплекса на период до 2025 года. Согласно документу, легкому пиролизному сырью — этану и СУГ — будет предоставлен обратный акциз, для СУГ также предполагается введение экспортной пошлины. Минэнерго оценивало предоставляемые субсидии на СУГ в 55 млрд рублей, а на этан, начиная с 2024 года, — в 45 млрд рублей, причем, по мнению ведомства, только акциз на этан привлечет в отрасль инвестиции на $24–27 млрд. С учетом текущего состояния господдержки такое изменение в субсидировании отрасли можно считать качественным сдвигом.

Заключение

Текущая карта отраслевой господдержки, на наш взгляд, является исторически сложившимся механизмом взаимодействия государства с различными отраслями промышленности, ее приоритеты формировались в рамках решения локальных задач, во многом утративших свою актуальность. В реализации промышленной политики слабо прослеживается логика поддержки сильных игроков несырьевого экспорта и инвестиций в основной капитал, как основных двигателей экономического роста.

![]()

Вместе с тем стоит отметить, что в последние годы государство предпринимает осмысленные попытки изменить сложившуюся ситуацию, повысив эффективность использования госсредств в целях решения экономических задач промышленной политики. Здесь можно выделить несколько тенденций: смену риторики промышленной политики от «импортозамещения» до «экспортной локализации», оптимизацию существующих механизмов субсидирования, а также декларацию качественных сдвигов в отраслевой господдержке. Введение механизма акцизов и превосходящих вычетов по ним на легкое нефтехимическое сырье — важный шаг для поддержки химической промышленности — лидера среди обрабатывающих отраслей в части инвестиций и экспорта. Ожидается, что эти меры смогут привлечь еще больше отраслевых инвестиций в экспортно ориентированные мощности. Однако стоит признать, что данные меры были бы уместны и десятилетие назад, в начале текущего отраслевого суперцикла. В свете же нарастающих неопределенностей как в мировой экономике вообще, так и глобальной нефтехимии, меры государственной поддержки без всяких сомнений должны быть расширены.

Государственная поддержка промышленности — один из ключевых элементов взаимодействия регулятора с реальным сектором экономики. Текущий коронакризис поставил вопрос о срочных мерах поддержки как населения, так и бизнеса (уровни и формат такой поддержки активно обсуждаются), однако стоит понимать, что господдержка промышленных отраслей – это не только мера "пожарного" характера, но и исключительно важный инструмент развития экономики в долгосрочном, стратегическом горизонте. Посредством грамотного создания стимулов для развития тех или иных отраслей государство способно направлять инвестиционные потоки, модифицируя картину промышленности для решения стоящих перед экономикой задач.

Последние годы в российской экономике характеризуются интенсивной динамикой событий, касающихся реформирования системы государственной поддержки тех или иных промышленных отраслей. Хорошо известна идея унифицировать такую господдержку, упростить ее схему и свести исключительно к квазирыночным финансовым инструментам. В разгаре завершение "налогового маневра" в нефтяной отрасли, базовая конструкция которого привела к проблемам и потребовала от правительства модификаций системы поддержки и очередного переноса акцентов. Активно дискутируются меры стимулирования в автопроме, сельском хозяйстве и пищевой промышленности, судостроении и т. п. Ключевая задача регуляторов — стимулировать промышленные отрасли к инвестициям в основной капитал и созданию экспортно ориентированных или как минимум импортозамещающих фондов.

Химическая и особенно нефтехимическая промышленность пока за бортом этих тенденций. Единственной исключительно отраслевой субсидией является "обратный акциз" на нафту и ароматические углеводороды. Распространение механизма на легкое нефтехимическое сырье активно обсуждается, но непосредственный эффект от этих мер наступит с некоторой задержкой.

В этом контексте вполне закономерен вопрос: насколько адекватна текущая картина отраслевой господдержки тем задачам, которые стоят перед российской промышленностью? Является ли низкий уровень поддержки химии и нефтехимии следствием рациональных причин (например, отрасли не занимают важной роли в приоритетах национальной промполитики) или же вытекает из других соображений? В данном обзоре RUPEC предпринял попытку сопоставить уровни субсидий, инвестиций и экспорта в разрезе обрабатывающих отраслей и осмыслить роль химии и нефтехимии.

Основные выводы

Наращивание экспорта и инвестиций в основной капитал — основные инструменты увеличения ВВП России в текущий момент.

В координатах "инвестиции – экспорт" химическая промышленность (с учетом переработки пластмасс и выпуска РТИ) в числе абсолютных лидеров. При этом в топ-3 отраслей обработки (вместе с нефтепереработкой и металлургией) химпром единственный, кто инвестирует больше, чем зарабатывает.

С этой точки зрения акценты государственной поддержки должны приходиться на пять отраслей: нефтепереработка, химия и нефтехимия, металлургия, сельское хозяйство, пищевая промышленность. Эти отрасли много инвестируют и много экспортируют.

Однако существующая картина "отраслевых" мер поддержки (т. е. специфичных для конкретных отраслей) значительно отличается: например, нефтепереработка субсидируется намного больше, чем она инвестирует. Еще менее эффективная отрасль — автопром — получает субсидии, более чем в два раза превосходящие инвестиции (при почти отсутствующем экспорте). Наоборот, химическая промышленность получает в виде субсидий лишь менее 20% от размера своих инвестиций, что позволяет говорить о высокой эффективности трансформации господдержки в инвестиции.

Имеет место очевидный перекос акцентов промышленной политики в смысле осуществления поддержки различных отраслей: наиболее эффективные (химпром) получают меньше, чем менее эффективные (автопром). Это не объясняется социальными факторами (химпром, например, более крупный работодатель, нежели автопром или нефтепереработка). Такая картина в большей степени, на наш взгляд, является результатом исторических процессов, нежели осмысленного конструирования, и подлежит пересмотру.

Таким образом, химия и нефтехимия должны получать бо?льшую поддержку в рамках промышленных субсидий. Существующие и недавно предпринятые меры в виде "обратных акцизов" на нефтехимическое сырье являются большим шагом, однако отрасль вполне может рассчитывать на дополнительную целевую поддержку в части экспорта, научно-исследовательской деятельности, развития инфраструктуры (в т. ч. софинансирования инфраструктурных объектов в новых инвестиционных проектах). Все это более чем оправданно, поскольку отрасль вносит существенный вклад в рост ВВП за счет экспортной ориентации и большой капиталоемкости.

ВВП, инвестиции и экспорт

По определению внутренний валовый продукт — рыночная стоимость всех непосредственно потребляемых товаров и услуг, произведенных на территории страны за год. Один из методов расчета ВВП (расчет по расходам) предлагает следующую формулу. Годовой ВВП равен сумме конечного потребления домохозяйств, государственных расходов, валового накопления капитала (инвестиций в основные средства) и чистого экспорта, который можно представить, как разность между экспортом и импортом:

ВВП= Дх+Гос+Инв+Экс-Имп

где Дх — расходы домохозяйств, Гос — государственные расходы, Инв — инвестиции, Экс — экспорт, Имп — импорт.

Исходя из этой формулы, к росту ВВП приводит увеличение расходов населения, рост государственных расходов, наращивание инвестиций и увеличение чистого экспорта, то есть рост номинального экспорта при снижении импорта. Эта логика, кстати, является своеобразным базисом различных политик импортозамещения при всей их дискуссионности (см., например, наше исследование "Импортозамещение в химии: общие принципы", февраль 2018).

Очевидно, рост российского ВВП — приоритетная задача государства. На какие же факторы роста может сделать ставку регулятор?

В текущей ситуации сложно предположить, что таким фактором может стать увеличение расходов домохозяйств. Дело даже не в существующей динамике реальных располагаемых доходов населения (негативная динамика здесь частично компенсируется ростом кредитования) или недостаточности мер поддержки населения в ходе коронакризиса, сколько в более фундаментальной причине — демографии. Население страны сокращалось два года подряд: в 2018-м и 2019-м. По прогнозу социально-экономического развития Российской Федерации на период до 2024 года (Минэкономразвития), численность экономически активного населения в возрасте 15–64 (наиболее активная в смысле потребления возрастная группа) в ближайшей перспективе продолжит снижаться. В 2015 году его доля от общей численности населения превышала 70%, и только к 2026 году этот показатель достигнет плато на уровне 64%.

Демографический риск в потребительских расходах косвенно прослеживается и в оценках профильных ведомств. Так, по мнению Минэкономики, расходы домашних хозяйств будут расти медленнее ВВП. Центробанк (ЦБ) в среднесрочном прогнозе дает более сдержанную оценку темпов роста ВВП, предполагающую на некотором этапе более высокий рост расходов на потребление домохозяйств (вероятно, за счет сохранения высоких темпов потребительского и жилищного кредитования). Однако уже к 2022 году ЦБ прогнозирует динамику ВВП выше роста потребления домохозяйств. Таким образом, оценки и ЦБ, и Минэкономразвития сходятся на невысокой значимости расходов населения в среднесрочной ожидаемой динамике ВВП.

В таком случае, может ли драйвером роста ВВП стать наращивание государственных расходов?

Часто так и происходит, яркий пример — рост экономики США после Великой депрессии. Здесь, впрочем, есть внутреннее ограничение: расходы бюджета с точностью до размера долга зависят от размера экономики, налоговой и таможенной конструкции и структуры экспорта. Особенно это актуально для России, где одной из главных целей финансово-экономических властей является удержание минимального уровня внешнего долга. Таким образом, наращивание государственных расходов может послужить драйвером только в том случае, если они эффективно мультиплицируются в экономике.

В текущей российской ситуации наращивание госрасходов планируется осуществить за счет освоения средств нацпроектов. В то же время важно понимать, что сами по себе нацпроекты радикальных изменений в структуре федеральных расходов не предполагают. Некий сдвиг финансирования в сферу здравоохранения и образования сможет дать эффект только в долгосрочной перспективе, а в ближайшие годы скорее призван решить проблемы рынка труда в этих секторах.

Открытым является вопрос о мультипликативном эффекте нацпроектов. По оценке ЦБ, "они направлены на смягчение существующих в настоящее время структурных ограничений в российской экономике, и в случае успешной реализации они будут способствовать увеличению ее потенциальных темпов роста". Однако "с учетом того, что реализация указанных мер, как правило, требует продолжительного времени, а объекты их воздействия институциональны и структурные характеристики экономики, демографические тенденции изменяются медленно", ЦБ предполагает, что реализация всего комплекса мер окажет существенное влияние на темп и структуру роста российской экономики только после 2022 года. Количественно это влияние банк не оценивает.

По мнению экономистов "Альфа-банка", прямой эффект расходов в рамках нацпроектов может составить 0,2% ВВП ежегодно, тогда как косвенный — до 0,1% ВВП. Основным позитивным результатом национальных проектов может стать ускорение динамики потенциального роста до 1,6% к 2024 году. Тем не менее, эта цифра будет ниже 2%-го потенциального роста стран G7 и составляет всего лишь половину от таргетируемого Правительством РФ роста ВВП в 3% к 2024 году.

Таким образом, существует консенсус аналитиков по вкладу государственных расходов в ожидаемый рост ВВП: реализация нацпроектов не позволит достичь прорывного прироста валового продукта в среднесрочной перспективе.

В этой связи наиболее значимым фактором роста экономики должно стать увеличение экспорта и инвестиций. Ряд исследователей при этом подчеркивает важность именно экспортной ориентации экономики. Такой вывод делается на основании сравнения двух моделей промышленной политики — импортозамещающей и экспортно ориентированной, проводившейся различными государствами в конце прошлого века.

Как пример первого подхода к развитию национальной экономики можно назвать Индию, где, начиная с обретения независимости в 1947 году и до конца 1970-х годов, проводилась амбициозная политика импортозамещения. Ее цель состояла в увеличении доли промышленных товаров индийского производства в структуре внутреннего конечного потребления. Она была в значительной мере достигнута к 1970-м годам. Однако, несмотря на гигантский внутренний рынок и относительно высокие темпы роста производства, в пересчете на душу населения рост был незначителен.

Основной причиной неудачи индийской промышленной политики стала система защиты отечественных производителей от международной конкуренции путем ограничения импорта. Сложности с доступом к импортному оборудованию, сырью, промежуточным продуктам и технологиям привели к значительному отставанию индийских производителей от зарубежных конкурентов, а перекос государственной политики в сторону ограничения импорта не стимулировал индийских производителей к работе на высококонкурентных внешних рынках. В результате достижение ключевой цели импортозамещения — самообеспеченности большинством торгуемых конечных товаров — не помешало Индии страдать от нехватки твердой валюты, поскольку она по-прежнему опиралась на ключевые импортируемые ресурсы, такие как сырье, оборудование и технологии. Иными словами, промышленная политика решила поставленную тактическую задачу импортозамещения в ущерб стратегической цели создания эффективной экономики.

Примером иной модели экономического развития можно считать "азиатских тигров" — это неофициальное название экономик Южной Кореи, Сингапура, Гонконга и Тайваня, демонстрировавших очень высокие темпы экономического развития с начала 1960-х до 1990-х годов. Эти государства сделали ставку на рост экспорта промышленной продукции, что в итоге позволило им достичь значительно более высоких и стабильных показателей роста, чем у других развивающихся стран, проводивших политику, "заточенную" на замещение импорта.

В обоих рассмотренных случаях (импортозамещение и экспортная ориентация) государства пользовались схожими инструментами для реализации промышленной политики — это льготные тарифы, налоговые послабления, меры отраслевой поддержки. Однако точки приложения господдержки отличались: более равномерное распределение государственных денег между различными отраслями/компаниями и целевая поддержка отраслей-экспортеров.

Важно, что отсутствие у промышленной политики экспортной ориентации зачастую приводит к замедлению роста производительности труда и внедрения инноваций. С другой стороны, идеология импортозамещения как драйвера развития национальной экономики ведет к различного рода перегибам и созданию неверных стимулов к развитию производства. Типичным примером являются таможенные тарифы и другие входные барьеры, которые призваны ограничить конкуренцию на внутреннем рынке и на начальных этапах действительно могут простимулировать промышленный рост. Однако со временем отсутствие конкуренции будет означать небольшие инвестиции в научно-технологические разработки и зависимость от импорта технологий. В странах с небольшим внутренним рынком такая политика приведет к созданию мелких производств, не использующих эффект масштаба, а в крупных экономиках — к неоптимальному перераспределению ресурсов, что ограничит потенциал компаний-лидеров и будет перманентно поддерживать неэффективные производства. В итоге такая политика неминуемо приведет к созданию неустойчивой экономической системы, базирующейся на получении государственных субсидий и защите внутреннего рынка. В случае кризиса, последующей за ним девальвации или отмены ввозных тарифов в экономике такого типа наступит коллапс в первом варианте из-за существенного удорожания ресурсов без повышения их конкурентоспособности в отсутствие экспорта, во втором — из-за неконкурентоспособности производства в условиях открытого рынка. Перечисленные эффекты отчасти можно наблюдать в России в наиболее защищаемых отраслях.

Схожие инструменты поддержки использовались по-другому правительствами "азиатских тигров". Там тарифы были лишь одним из многих инструментов для продвижения экспорта путем обеспечения минимальных затрат для отечественных производителей в условиях жесткой конкуренции как внутри страны, так и за рубежом. В этих странах получателем поддержки были сектора экономики, а не конкретные компании, а экспорт искусственно стимулировался экспортными квотами (в Корее) или предпочтительными условиями кредитования и индексацией тарифов (на Тайване). В результате организации должны были вкладывать значительные средства в НИОКР для успешной конкуренции на международных рынках. Также поддержка экспортных производств позволила компаниям создавать крупные заводы и использовать эффект масштаба, будучи не ограниченными объемом внутреннего потребления. Использование экспортно ориентированной модели развития не предполагает "размазывания" государственной поддержки равномерно по различным отраслям народного хозяйства. В то же время, как ни парадоксально, результатом промполитики, направленной именно на поддержку сильных игроков в несырьевом экспорте, является в долгосрочной перспективе построение более конкурентоспособной экономики.

Схожая риторика в 2017 году начала появляться в устах глав российских экономических ведомств в рассуждениях о смене вектора в сторону "экспортно ориентированной локализации". "Мне кажется, импортозамещение — это уже такая тема немного из прошлого. Это мы в 2014–2015 годах активно обсуждали. Сейчас в российской экономической повестке, например, тема экспорта и выхода на внешние рынки имеет гораздо большую роль", — отмечал экс-глава Минэкономики Максим Орешкин в 2018 году.

Инвестиции также могут быть драйвером роста ВВП. Наглядным примером является бурный рост экономики Китая за последние 30 лет. Доля инвестиций в ВВП Китая намного превышает показатели других стран со схожим или большим уровнем ВВП на душу населения по паритету покупательной способности, за исключением стран с большой долей доходов от добычи нефти: Алжира, Омана, Саудовской Аравии и Катара. Начиная с 1990-х годов, доля инвестиций в ВВП Китая выросла с 20 до 47% к 2006 году и лишь в последнее время вместе с замедлением китайского роста начала снижаться. Особенностью китайской экономики является чрезвычайно высокий уровень сбережений, которые на протяжении последних десятилетий являлись источником средств для инвестиций в инфраструктуру и тяжелую промышленность, что было одним из нескольких важных факторов роста. Именно наращивание инвестиций и в меньшей степени экспорта были источниками беспрецедентных темпов экономического роста Китая в последние десятилетия.

Итак, в контексте задачи наращивания ВВП именно инвестиции и экспорт должны рассматриваться как ключевые таргеты промышленной политики. Посмотрим далее, как выглядят эти факторы в разрезе обрабатывающих отраслей в России.

Инвестиции и эскпорт российских обрабатывающих отраслей

Если составить карту российской промышленности с точки зрения экспорта и инвестиций в основной капитал на примере 2017 года (последние полные доступные данные), видно, что она значительно неоднородна, а отрасли можно разделить на несколько групп.

К экспортным лидерам (отраслевой экспорт более 1 трлн рублей) относятся нефтепереработка, металлургия и химическая промышленность (с учетом пластпереработки и производства резинотехнических изделий). При этом нефтепереработка и химпром также являются лидерами по уровню инвестиций, несколько опережая сельское хозяйство, которое, как и пищевая промышленность (с учетом производства напитков и табачных изделий), являются в денежном смысле "средними" экспортерами. В третью группу входят отрасли относительно мало инвестирующие и мало экспортирующие (легкая промышленность — производство текстиля и одежды).

Отметим, что срез одного 2017 года не дает полной картины инвестиционной деятельности отраслей промышленности. Если рассмотреть ситуацию в динамике с 2010 года, то первые места распределены немного по-другому, хотя пятерка лидеров сохраняется. Это сельское хозяйство с фактическим объемом инвестиций в 3,6 трлн рублей, далее нефтепереработка (2,97 трлн), химпром (2,4 трлн), металлургия (1,8 трлн) и пищевая промышленность (1,7 трлн рублей). При рассмотрении инвестиционной картины необходимо учитывать цикличность инвестирования.

Можно видеть, что уровень инвестиций в нефтепереработке к 2017 году пошел на спад, отрасль находится в ниспадающей фазе инвестцикла после бума предыдущих лет. В то же время химическое производство находится в верхней фазе, рост отраслевых вложений наблюдается уже в течение последних семи лет, начиная с мирового финансового кризиса 2008 года.

Отметим, что несмотря на разные фазы инвестиционных циклов отраслей, выбранная нами для рассмотрения ситуация 2017 года достаточно репрезентативна, лидирующие отрасли в ней сохраняют свои позиции, сформированные за последнее десятилетие.

Любопытно сравнить инвестиции в основной капитал с финансовым результатом деятельности отраслевых организаций и рентабельностью активов (отношение чистой прибыли к средней стоимости активов, %). Финансовый результат — в данном случае довольно условная характеристика экономической деятельности отраслей. С одной стороны, в нем не учитывается налоговая нагрузка и, соответственно, налоговые льготы. С другой стороны, в доналоговой прибыли могут быть зашифрованы прямые государственные субсидии предприятиям отрасли. Тем не менее эта характеристика деятельности предприятий показательна с точки зрения верхней оценки потенциала отраслей к капитальным вложениям из собственных средств.

Наилучший финансовый результат демонстрируют нефтепереработка и металлургия, что коррелирует с экспортным потенциалом этих отраслей. При этом рентабельность нефтепереработки значительно ниже. Это может быть следствием как большей балансовой стоимости активов, так и более тяжелого налогового бремени. На третьем месте — химический комплекс, единственный в тройке лидеров, чьи инвестиции превышают доналоговую прибыль. Сельское хозяйство характеризуется самой большой разницей между инвестициями и прибылью, что не слишком коррелирует с рентабельностью таких вложений и может быть связано с применением льготного кредитования в агропромышленной отрасли. Отдельно можно отметить целлюлозно-бумажную промышленность, активы которой наиболее рентабельны из рассматриваемых отраслей. Напомним, что с точки зрения экспортного потенциала (рисунок 1) она также занимает сильные позиции среди мало инвестирующих отраслей. Машиностроительные отрасли, исключая транспорт, в 2017 году показали отрицательный финансовый результат. В целом можно заметить, что инвестиции напрямую не вытекают ни из высокой рентабельности, ни из больших доходов отраслей. При этом отраслевая прибыль неплохо коррелирует с экспортной ориентированностью, что можно увидеть из сравнения рисунков 1 и 3.

Как обсуждалось выше, в целях наращивания ВВП имеет смыл концентрировать государственную поддержку на отраслях экспортно ориентированных и много инвестирующих. Исходя из такой логики, нефтепереработка, химпром, металлургия, сельское хозяйство и пищевая промышленность — наиболее привлекательные отрасли для поддержки. В условиях ограниченности ресурсов их концентрация на отраслях-лидерах выглядит целесообразной и потенциально более выгодной политикой нежели «размазывание» субсидий равномерно по всем отраслям. Рассмотрим, какая же картина отраслевой господдержки сложилась в российской промышленности к 2017 году.

Субсидирование промышленности в России

Согласно ФЗ №488 от 31.12.2014, промышленная политика — «комплекс правовых, экономических, организационных и иных мер, направленных на развитие промышленного потенциала Российской Федерации, обеспечение производства конкурентоспособной промышленной продукции». В соответствии с документом, у промышленной политики есть несколько целей, которые упрощенно можно обозначить как экономическая, военная и социальная. Нас в большей степени интересует экономическая направленность промполитики, которая формулируется следующим образом: «формирование высокотехнологичной, конкурентоспособной промышленности, обеспечивающей переход экономики государства от экспортно-сырьевого типа развития к инновационному». В качестве одной из ключевых задач декларируется увеличение выпуска продукции с высокой долей добавленной стоимости и поддержка экспорта такой продукции. Для этой цели предполагается концентрировать ресурсы государства на развитии «приоритетных отраслей». Таким образом, федеральный закон декларирует необходимость выстраивания системы государственной поддержки в соответствии с логикой, обоснованной в первой части данного исследования и предполагающей концентрацию усилий государства на поддержке несырьевого экспорта.

В то же время закон о промышленной политике лишен какой бы то ни было отраслевой направленности, он в известном смысле уравнивает все отрасли в получении государственной поддержки. На деле поддержка субъектов в сфере промышленности реализуется другими федеральными законами «с учетом состояния отдельных отраслей». Рассмотрим, какова же реальная картина отраслевой господдержки.

Ее направления можно классифицировать различным образом. Следует выделить селективные, т. е. нацеленные на развитие определенной отрасли меры (к ним можно отнести субсидии на развитие авиационной промышленности, возврат утилизационного сбора на автомобили, произведенные в РФ и т. д.), и неселективные, «общие», доступ к которым не определяется отраслевой принадлежностью. Ко второму типу относятся механизмы субсидирования льготной ставки кредитования через Фонд развития промышленности (ФРП), Фонд развития моногородов (ФРМ), Внешэкономбанк (ВЭБ), механизм специнвестконтрактов (СПИК) и другие меры, доступ к которым одинаков для различных отраслей. В случае ФРП отметим, что в ходе развития данного инструмента поддержки его займы приобретают отраслевую специфику, так, например, с 2018 года снижена процентная ставка по программе «Станкостроение», но в целом можно классифицировать данный механизм как неселективный. К таким инструментам господдержки также стоит отнести субсидии на развитие инфраструктуры особых экономических зон, территорий опережающего развития, технопарков и налоговые льготы, предоставляемые их резидентам. Для понимания отраслевой направленности промышленной политики важно рассмотреть именно селективную господдержку, неселективные меры далее рассматриваться не будут.

Поддержка отдельных отраслей может осуществляться как за счет прямых субсидий, так и косвенными методами. Прямые субсидии распределяются из государственного бюджета по различным федеральным и госпрограммам (источник — Казначейство РФ). Косвенные меры поддержки могут быть связаны с осмысленным отказом бюджета от некоторого объема средств, которые направляются получателям в виде льгот по налогам (источник — Минфин), налоговым вычетам (как в случае с нефтью в нефтепереработке, нафтой и ароматикой для нефтехимии) или со снижением импортных пошлин (как, например, предусмотрено в режиме промсборки). Также это могут быть скрытые меры поддержки, связанные с установлением таможенных пошлин на экспорт сырья (например, разница в экспортных пошлинах на нефть и нефтепродукты, являющаяся по сути субсидией нефтепереработке). Во втором случае поддержка не требует от государства бюджетных «затрат», а реализуется в форме перераспределения денежных средств между различными участниками производственной цепочки, в приведенном примере — между нефтедобычей и нефтепереработкой.

Поддержка и инвестиции

Одна из целей субсидирования отрасли — привлечение инвестиций в модернизацию и развитие производств. В этом ключе интересно рассмотреть отраслевую структуру российской промышленности в разрезе получаемых на развитие селективных субсидий и инвестиций в основной капитал за 2017 год.

Важно понимать, что компании инвестируют из чистой, а не из доналоговой прибыли, поэтому напрямую субсидии в инвестиции не трансформируются, т. к. нужно учитывать еще и налоговую нагрузку на ту или иную отрасль. Однако косвенно господдержка все же ведет к повышению чистой прибыли и росту инвестиций, эффективность же этого процесса для отраслей неоднородна.

Как отмечалось в предыдущем разделе, инвестиционные лидеры российской промышленности: нефтепереработка, химическое производство, сельское хозяйство, металлургия, пищевая промышленность. При этом господдержка этих отраслей неравномерна.

Так, крупнейшим получателем господдержки является нефтепереработка. Поскольку в качестве примера мы рассматриваем 2017 год, когда «налоговый маневр» еще не завершился, основная часть этой поддержки генерируется за счет таможенной субсидии, то есть за счет доходов «недополученных» государством на экспорте нефтепродуктов. Отметим, что в 2019 году пошлины на нефть и нефтепродукты начали снижаться, и господдержка нефтепереработки приняла вид прямых субсидий в виде акциза на нефтяное сырье и превышающего налогового вычета по нему, механизма «демпфера» по топливным продуктам и «инвестиционной надбавки».

Предприятия химической же отрасли много инвестируют при незначительных объемах косвенных субсидий. Доля субсидии в общих отраслевых инвестициях не превышает 20%, то есть можно сказать об их высокой эффективности с экономической точки зрения: господдержка эффективно мультиплицируется в инвестиции и экспорт.

Сельское хозяйство — крупнейший получатель прямых государственных субсидий. Инвестиции в этой отрасли в значительной мере обеспечиваются за счет бюджета. Для пищевой промышленности на схеме приведена оценка субсидий, поскольку основной источник господдержки сельского хозяйства — льгота по НДС на продовольственные товары, соответственно получателем ее является как отрасль переработки, так и конечные потребители. При этом данные о субсидиях агропромышленному комплексу и пищевой промышленности не учитывают той косвенной поддержки, которую они получили за счет продовольственного эмбарго, поскольку его количественная оценка представляет собой отдельную довольно сложную задачу. В одной из академических работ на эту тему дополнительные доходы производителей мяса от введения эмбарго в 2014 году оценивались в 78,2 млрд рублей. При этом стоит учитывать, что наибольший выигрыш от введения «антисанкций» получили сегменты производства сыров и овощей, таким образом, общий отраслевой эффект от продовольственного эмбарго значительно больше. Например, в работе «Российское продовольственное эмбарго: пять лет спустя» эксперты из РАНХиГС и ЦЭФИР с помощью теоретической модели оценили ежегодный выигрыш сельскохозяйственных и пищевых производителей почти в 374 млрд рублей.

Наименее эффективной отраслью с точки зрения субсидирования в 2017 году была автомобильная промышленность. Инвестиции в основной капитал в автопроме более чем в два раза ниже, чем субсидии на развитие отрасли.

Господдержка и экспорт

С экономической точки зрения предоставление мер поддержки может решать разные задачи: обеспечение «выживания» отрасли, стимулирование инвестиций, наращивание выпуска. С 2010-х годов промышленная политика в России отталкивалась от идеи импортозамещения. Профильные министерства таргетировали свои целевые показатели в химии, машиностроении, сельском хозяйстве, регулярно осуществляя мониторинг текущего статуса.

Появившиеся во второй половине десятилетия сдвиги в риторике исполнительной власти от повестки импортозамещения к построению экспортно ориентированной промышленности, зафиксированные в нацпроекте «Международная кооперация и экспорт», свидетельствуют о наличии интенций хотя бы частично изменить вектор промышленной политики. Предположим, что довольно быстрая смена парадигмы связана с неудачами предыдущей политики, не достигшей своих экономических целей. В разрезе экспорта и предоставляемых субсидий картина российской промышленности выглядит следующим образом.

Экспортные лидеры: нефтепереработка, металлургия и химпром. За исключением последнего эти отрасли являются крупными получателями господдержки. Во второй группе находятся сельское хозяйство и пищевая промышленность. Они экспортируют намного меньше лидеров, но при этом получают значительные объемы поддержки.

Как обсуждалось выше, в целях наращивания ВВП имеет смысл концентрировать субсидии на отраслях экспортно ориентированных, много инвестирующих. С этой точки зрения нефтепереработка — привлекательная отрасль для поддержки. В то же время НПЗ получают существенные объемы субсидий, за 2017 год почти в два раза превысившие инвестиции отрасли. Т. е. господдержка соответствует примерно 20% экспорта продуктов нефтепереработки. Металлургия привлекательна для субсидирования как крупный экспортер, однако при этом отрасль мало инвестирует относительно других лидеров. Химпром занимает лидирующие позиции как по экспорту, так и по инвестициям, в то же время отрасль получает кратно меньше прямых и косвенных субсидий, по сравнению с другими.

Сельское хозяйство и пищевая промышленность являются относительно крупными экспортерами и инвесторами, однако получают на развитие значительные объемы господдержки, непропорциональные их экономической значимости.

В третьей группе находится один из крупнейших в абсолютных значениях получателей господдержки — автопром. Автомобилестроители получают из бюджета суммы, сопоставимые с объемом своего экспорта и значительно превышающие их инвестиции в основной капитал. При этом наиболее экспортно ориентированной и эффективной с точки зрения конверсии субсидий отраслью в третьей группе является целлюлозно-бумажная промышленность.

Как обсуждалось ранее, для роста ВВП господдержку имеет смысл акцентировать на отраслях-лидерах по экспорту и инвестициям. Этого на деле не наблюдается. С другой стороны, развитие экономики является лишь одной из целей промышленной политики, которая также может быть направлена на решение социальных задач. В таком случае субсидии должны быть сконцентрированы в отраслях, имеющих наибольшую социальную значимость, как например в случае сниженного НДС для пищевой промышленности.

Действительно, в случае сельского хозяйства крупнейшая отрасль-работодатель получает значительный объем субсидирования. Однако такой же логикой не объясняется распределение субсидий по иным отраслям. Так, на третьем месте по получению госсубсидий находится автопром, хотя, руководствуясь социальными приоритетами, было бы рациональнее распределить эти средства иначе. Получается, что отраслевое субсидирование напрямую не имеет социальной направленности.

Суммируя, можно заключить, что распределение госсубсидий отвечает социальным и экономическим целям промышленной политики лишь фрагментарно. Более того, сложно назвать текущую картину господдержки суперпозицией экономического и социального направления, поскольку это бы не объяснило «избыточные» меры поддержки автопрома, точно также как не объясняет «недосубсидированности» химической промышленности, как сильного экспортера и инвестора.

На наш взгляд, существующая сегодня ситуация с распределением госсубсидий между отраслями во многом является результатом исторических процессов.

Нефтепереработка. Лидерство нефтепереработки в получении субсидий уходит корнями в 1990-е годы, когда для пополнения бюджета были введены пошлины на нефть и нефтепродукты. Изначально они преследовали фискальные цели, однако затем с уменьшением пошлины на нефтепродукты относительно нефтяной стали оказывать регулирующее воздействие, выступая в роли таможенной субсидии и таким образом сдвигая центр маржинальности в сторону нефтепереработки. С некоторыми изменениями такая ситуация существует до сих пор (в 2018 году был принят законопроект о налоговом маневре, по которому пошлины на нефть и нефтепродукты будут обнулены). За счет предоставления таможенной субсидии решалось одновременно несколько задач — во-первых, стабилизировались топливные цены на внутреннем рынке, а во-вторых, стимулировались инвестиции в модернизацию НПЗ. В целом же такое внимание государства к нефтепереработке в значительной мере спровоцировано имиджевыми потерями в случае топливных кризисов в стране-экспортере энергоресурсов, мультипликационным эффектом от скачков цен на топливо и выраженной экспортной ориентацией отрасли.

Позднее таможенное субсидирование отрасли было признано неэффективным. Так, в 2017 году из 711 млрд рублей субсидии нефтепереработке около 20% пришлось на простые заводы, не поставляющие на внутренний рынок товарные бензины, чья рентабельность обеспечивалась именно существованием разницы в пошлинах. В результате было принято решение об изменении механизма субсидирования нефтепереработки и начале налогового маневра в отрасли, смысл которого заключается в обнулении пошлин на нефть и нефтепродукты, при этом для поддержки НПЗ введены отрицательный акциз и демпфирующий механизм. По сути налоговый маневр является оптимизацией бюджетных затрат на поддержку нефтепереработки.

Интересным также является тот факт, что избыточная по отношению к внутреннему рынку мощность существующих НПЗ вкупе с углублением нефтепереработки в ходе модернизации вынудит российские заводы наращивать экспорт своей продукции. А в среднем низкая сложность заводов и длинное логистическое плечо сохранит нефтепереработку на них убыточной без предоставления субсидий в дальнейшем (что учтено в налоговом маневре в виде логистического коэффициента к обратному акцизу). То есть даже в среднесрочной перспективе речь идет только о некоем сокращении субсидирования отрасли.