Новости

Нефтегазовая пром.

11:0411.04.2024

11:0411.04.2024

17:0410.04.2024

17:0410.04.2024

11:0411.04.2024

Выставки

Наука и технология

11:0411.04.2024

17:0410.04.2024

11:0410.04.2024

10:0409.04.2024

11:0405.04.2024

22:0218.02.2020

22:0121.01.2020

10:1129.11.2017

Теги

Пост-релиз конференции «Метанол 2017»

27.06.2017, 14:22

Новости

Рынок метанола в России после кризиса 2009 г. активно рос, каждый год прибавляя по 6-8%, однако пару лет назад достиг потолка – сейчас загрузка мощностей приблизилась к максимальной. «Оживить» отрасль сможет только появление новых производителей, которые пока, однако, существуют лишь на бумаге.

Двенадцатая международная конференция «Метанол 2017», организованная CREON Chemicals, состоялась в Москве 20-21 июня. Партнером мероприятия выступила компания Air Liquide, стратегическим партнером – агентство «Коммуникации». Конференция прошла при поддержке CREON Capital и MMSA.

«Российский метанольный рынок – это по сути большая многодетная семья, что ни год – то прибавление, - отметил в приветственном слове член Совета директоров Группы CREON Санджар Тургунов. – Под детьми в данном случае я имею в виду новые проекты, которые ежегодно появляются. Мы как консультанты положительно оцениваем их перспективы, тем более что главное условие для успешного роста – доступное сырье – у нас есть. Сейчас добычные мощности одного только «Газпрома» превышают потребление на 200 млрд м3, а ведь есть еще ресурсы независимых производителей. Поэтому при низкой цене на газ новые метанольные проекты однозначно будут рентабельны».

Цифры и факты

К 2021 г. мировой спрос на метанол может достигнуть 117 млн т, рассказал Вольфганг Зойзер, управляющий директор по Европе MMSA. В прошлом году потребление не превысило 80 млн т, однако эксперт ожидает положительную динамику как минимум в течение ближайших пяти лет. Точкой роста г-н Зойзер назвал увеличение количества МТО-проектов, традиционные отрасли потребления также будут наращивать спрос.

В региональном разрезе бесспорным лидером по объемам потребления является и будет оставаться Азия, а прежде всего - Китай. Если в прошлом году спрос китайских предприятий на метанол составил 50 млн т, то уже к 2021 г. он преодолеет отметку в 80 млн т (и свыше 90 млн т в целом по Азии). Производство же в Азии, говорит г-н Зойзер, достигнет потолка - а это около 88 млн т - в 2019 г., дальнейшее развитие потребляющих отраслей будет обеспечиваться импортом.

Докладчик отметил, что в Китае МТО-проекты просто фантастически популярны, а главное – они не только заявляются, но и успешно реализуются. Так, на сегодняшний день интегрированные МТО-проекты производят 5.3 млн т олефинов, к 2018 г. эта цифра вырастет до 8.96 млн т. Что касается неинтегрированных, то сейчас реализованные проекты потребляют 12.4 млн т метанола (итог – 4.2 млн т олефинов), в перспективе к 2019 объем потребления вырастет до 21.2 млн т (и 7.1 млн т олефинов соответственно).

Говоря о США, Вольфганг Зойзер отметил любопытную особенность: эта страна впервые в мировой метанольной истории из импортера превратится в экспортера. Если в прошлом году соотношение «спрос/производство» составляло 7.5 и 6.5 млн т соответственно, то уже к 2021 г. эти показатели составят 8.5 и почти 9 млн т.

Рассуждая о ценах, эксперт представил исторические данные и прогноз на ближайший год. Он отметил, что основным фактором, влияющим на себестоимость метанола в мире, будут цены на азиатских рынках. Также окажет воздействие и планируемое в 2018 г. введение новых мощностей в США.

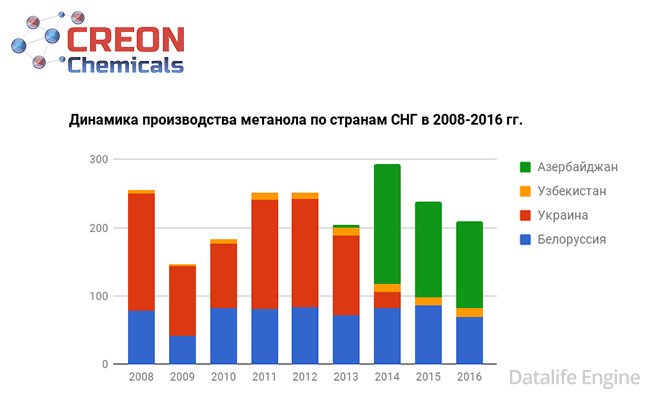

Обзорный доклад по рынку метанола СНГ и России представила Лола Огрель, руководитель отдела аналитики Группы CREON. Так, на начало 2017 г. мощности по производству метанола в странах Содружества составили 5.3 млн т, из них на долю России пришлось свыше 80%. Помимо нашей страны, предприятия по выпуску метилового спирта имеются еще в Белоруссии, Украине, Азербайджане и Узбекистане (суммарно 985 тыс. т/год).

Эксперт отметила, что на Украине производство метанола прекратилось в 2014 г. в связи с обострением политической ситуации.

Производство метанола в Белоруссии колеблется от 70 до 85 тыс. т/год, в Узбекистане - всего 10-12 тыс. т, которые идут исключительно на собственные нужды производителя.

В целом же выпуск метанола в СНГ последние пару лет показывает отрицательную динамику (минус 12.2% в прошлом году). Потребление же, наоборот, растет - на 28% в 2016 г. до уровня 145 тыс. т.

![Пост-релиз конференции «Метанол 2017]()

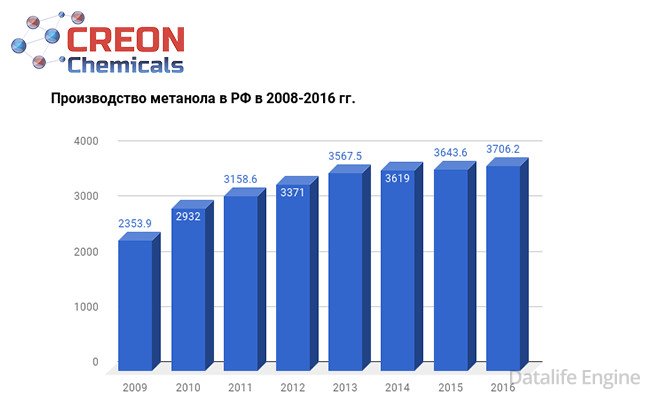

Суммарные мощности российских предприятий по выпуску метанола составляют 4.3 млн т, в прошлом году они работали с загрузкой 87%. Как сообщила Лола Огрель, производство метилового спирта по итогам 2016 г. составило 3.7 млн т (+2%). Увеличение объемов показали «Метафракс», «Щекиноазот», «Аммоний» и «АНХК».

![Пост-релиз конференции «Метанол 2017]()

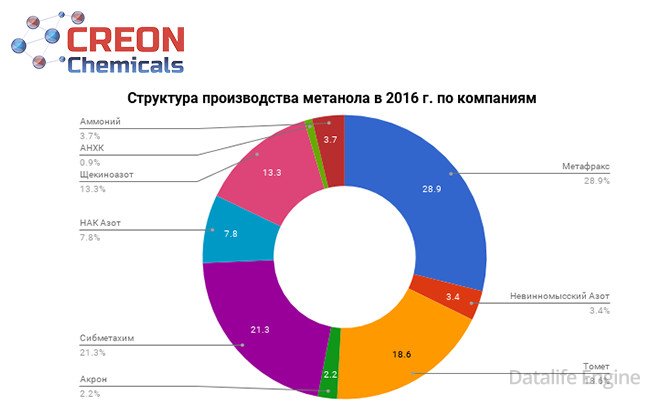

Именно «Метафракс», по словам докладчика, на данный момент является крупнейшим производителем метанола в России (29% от общего объема выпуска). На втором месте – «Сибметахим» (21.3%), на третьем – «Томет» (18.6%).

![Пост-релиз конференции «Метанол 2017]()

Что касается распределения метанола, то до 20% приходится на внутризаводские нужды, 40% поставляется на внутренний рынок, остальное идет на экспорт.

![Пост-релиз конференции «Метанол 2017]()

Общее потребление метанола в России по итогам 2016 г. составило 2.2 млн т, это на 8% меньше показателя 2015 г. Говоря о структуре потребления, эксперт отметила, что она существенно отличается от мировой: «На мировом рынке потребление метанола на формальдегид не превышает 30%, в России же этот показатель составляет 50%. Метиловый спирт как топливо в нашей стране не используется, зарубежные же страны давно его применяют».

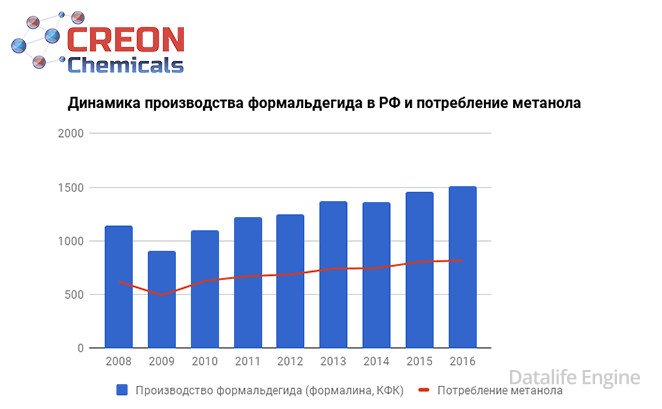

По словам Лолы Огрель, формальдегид - это высокорентабельное направление с широким ассортиментом конечных продуктов. За 2008-2016 гг. совокупное производство формальдегида и КФК в России увеличилось на 32% и достигло 1.51 млн т. Потребление метанола при этом выросло до 820 тыс. т.

![Пост-релиз конференции «Метанол 2017]()

Крупнейшим производителем формальдегида по итогам 2016 г. стал «Метафракс» с долей 37.5%, за ним идут «Тольяттиазот» и «Кроношпан» (по 11%).

Суммарный выпуск формальдегидных смол в прошлом году достиг 1.67 млн т. Основным видом смол являются карбамидоформальдегидные связующие (больше 80% от общего объема производства).

Крупной сферой потребления в России является газодобывающая отрасль, которая использует метанол в качестве ингибитора, препятствующего образованию гидратных пробок при добыче и транспортировке газа. Тем не менее, в прошлом году этот сегмент показал снижение объемов потребления.

Российские производители метанола не только полностью закрывают внутренние потребности, но и успешно отправляют свою продукцию за рубеж. В последние годы доля экспортных поставок стабильно составляет 35-40%, рассказала г-жа Огрель. По ее словам, объем экспорта регулируется внутренним спросом. Именно снижение внутрироссийского потребления стало причиной увеличения поставок за рубеж в 2014 и 2016 гг. до 1.5 млн т.

![Пост-релиз конференции «Метанол 2017]()

Формально основной страной-потребителем российского метанола является Финляндия (около 50% от общего объема). Однако по факту Финляндия - всего лишь транзитный пункт, откуда метанол дальше отправляется в другие европейские страны. Также транзитом российский продукт идет и через Словакию.

Крупными прямыми потребителями Лола Огрель назвала Польшу, Румынию, Литву, Германию. В случае появления на юге России морского терминала в число получателей нашего метилового спирта может вернуться и Турция. Аналитик отдельно отметила Белоруссию, которая еще недавно являлась экспортером, но уже в 2016 г. начала закупки российского метанола. Не исключено, что тенденция сохранится и в ближайшие годы, т.к. в этой стране резко выросла переработка метанола в смолы.

Крупнейшим по объемам поставок российским экспортером является «Сибметахим», в прошлом году он отправил за рубеж 450 тыс. т метанола (+60 тыс. т к 2015 г.).

Это в проекте

К 2030 г. метанольные мощности российских предприятий могут вырасти на 19.25 млн т. Это т.н. «программа максимум», если будут реализованы все анонсированные на сегодняшний день новые проекты (а их 16). «Конечно, вариант запуска всех заявленных предприятий абсолютно невозможен, - рассуждает аналитик Группы CREON Мария Дубинина. – Однако планы озвучены, и будем надеяться, что хоть кому-то из инвесторов удастся их осуществить».

«Щекиноазот» заявил два проекта, и один из них уже находится на финишной прямой – это установка по производству метанола и аммиака мощностью 450 и 135 тыс. т/год соответственно. Ее запуск запланирован на 2018 г. Второй проект тульской компании – исключительно метанольный: 500 тыс. т/год с ориентировочным запуском в 2021 г.

В 2019 г. планируются к запуску производства компаний «НГСК» и «БГХК», в 2020 к ним добавится «УралМетанолГрупп», в 2021 – «ОТЭКО», «Находкинский завод минеральных удобрений», «ЕСН», «Мангазея» и Ricoal. В период 2022-2030 ожидается реализация проектов «ЯТЭК», Ekozon, Mitsubishi и «ТПГК».

Эксперт отметила, что запланированные проекты по выпуску метанола охватывают практически все регионы России.

Однако интерактивное голосование не выявило однозначный проект-лидер, в котором участники рынка были бы твердо уверены:

![Пост-релиз конференции «Метанол 2017]()

В соседнем Казахстане «Объединенная химическая компания» («ОХК») прорабатывает несколько конфигураций проекта по производству метанола. Как рассказала проектный менеджер «ОХК» Саягуль Ибрагимова, рассматриваются варианты строительства мощности на 0.9, 1 и 1.6 млн т метанола в год.

Проект по созданию производства планируется реализовать в Атырауской области на территории нефтехимической зоны, где предусмотрен специальный правовой режим, предполагающий налоговые, таможенные и другие льготы.

Успешным опытом управления производством метанола поделился генеральный директор SOCAR Methanol Эльнур Мустафаев. Бакинский метаноловый завод, оператором которого является компания, к 2019 г. рассчитывает выйти на мощность 500 тыс. т метанола в год. С октября прошлого года - момента получения в управление - предприятие выпустило 80 тыс. т продукции, план на текущий год - 250 тыс. т. В целом же проектная мощность завода составляет 650-700 тыс. т/год.

Основной причиной, сдерживающей рост объемов производства, г-н Мустафаев назвал ограничения по сырью и спросу. Решать их планируется постепенно. Так, ожидаемый рост газодобычи в Азербайджане в 2019 г. позволит значительно нарастить объемы выпуска. С этой целью на предприятии уже сейчас - в 2017 г. - будет проведен капремонт. В дальнейшем компания рассчитывается сделать профилактическое обслуживание не ежегодным, а перейти на систему «один раз в два года».

«Говоря об увеличении - и даже запуске - производства, мы обязательно должны представлять, от кого будет идти конечный спрос, - рассуждает эксперт. - Конечно, все производители предпочитают работать по долгосрочным контрактам, но иногда приходится выходить и на спотовый рынок». В этой связи Эльнур Мустафаев подчеркнул роль local sales - необходимо увеличивать их долю хотя бы до 10-15%.

Также он отметил важность логистики. Транспортировка метанола компании SOCAR происходит по схеме «ж/д-перевалка-море-конечный потребитель», и даже ее докладчик идеальной не считает.

Вчера, сегодня, завтра

О последних разработках Haldor Topsoe для переработки больших потоков природного газа в одностадийном автотермическом риформинге рассказала Александра Карягина. Компания считает кислородный риформинг при минимальных соотношениях пар/газ наиболее перспективной технологией для снижения капитальных и операционных затрат при производстве синтез-газа и оптимальным решением для будущих метанольных производств большой мощности. «В итоге мы получаем гибкий состав синтез-газа, уменьшение размера оборудования и снижение затрат, - говорит докладчик – А коэффициент бесперебойной работы такого автотермического риформинга достигает 99%».

«Существует большое количество переменных, которые влияют на выбор технологической схемы для производства метанола, - рассуждает менеджер по лицензированию Johnson Matthey Алан Ингем. – Это производительность, тип сырья, затраты, спецификация продукта, выбросы и даже расположение агрегата. Таким образом, единая технологическая схема агрегата не может подходить для разных проектов, поэтому важно разрабатывать такую технологическую схему, чтобы оптимизировать капитальные и операционные затраты, а также другие параметры, которые представляют ценность для заказчика». Johnson Matthey предлагает широкий круг технологий для различных проектов: это паровой риформинг метана без или с добавлением CO2, комбинированный риформинг (сочетание парового и автотермического риформинга), а также технологию риформинга с газовым обогревом.

The last but not the least

При всей важности новых проектов и технологий не менее важна и тема транспортировки, ведь значительная часть метанола производится для рынка и, соответственно, должна быть доставлена потребителю. Железнодорожный транспорт – оптимальный вариант перевозки метилового спирта, и вагоностроители учитывают этот момент при создании новой продукции. Так, RM Rail предлагает вагон-цистерну модели 15-1264 грузоподъемностью 66.5 т. Как рассказал руководитель департамента сбыта подвижного состава Максим Буланов, цистерна отвечает всем требованиям и грузоотправителей, и получателей, а объем котла позволяет перевозить 66.5 т груза исходя из полной грузоподъемности при любой температуре налива метанола. Таким образом, по совокупности главных параметров – грузоподъемности, объема, цены – она является оптимальным выбором.

«При запуске нефтегазохимических проектов, в т.ч. и метанольных, одним из ключевых аспектов является надежное финансирование, - отметил представитель CREON Capital Флориан Виллерсхаузен. – Однако на территории СНГ инициаторы новых производств часто сталкиваются со сложностями с привлечением собственного капитала. Также немаловажно правильное структурирование финансирования». Решением может стать привлечение специализированных организаций – инвестиционных фондов. Фонд прямых инвестиций CREON Energy Fund SICAV-SIF был открыт в 2016 г., совокупный объем вложений – около 100 млн евро, минимальный объем – 5 млн евро. Фонд инвестирует в проекты на начальной стадии, в растущие и сформировавшиеся компании России и стран СНГ, а также в экологические проекты «зеленой» экономики и альтернативной энергетики. Партнерами CREON Capital являются Caceis Bank Luxembourg S.A., Ernst & Young S.A., Arendt & Medernach S.A. и Группа CREON.

«Метанольных проектов у нас сейчас множество – как говорится, на любой вкус и кошелек, - резюмирует Санджар Тургунов. – Можно по-разному оценивать их шансы на успех, но очевидно, что рост производства неизбежен. Также не будем забывать выражение «бизнес любит тишину». Я убежден, что кто-то руководствуется именно этим принципом, и уже скоро рынок увидит новый масштабный проект, находящийся на высокой стадии готовности».

Двенадцатая международная конференция «Метанол 2017», организованная CREON Chemicals, состоялась в Москве 20-21 июня. Партнером мероприятия выступила компания Air Liquide, стратегическим партнером – агентство «Коммуникации». Конференция прошла при поддержке CREON Capital и MMSA.

«Российский метанольный рынок – это по сути большая многодетная семья, что ни год – то прибавление, - отметил в приветственном слове член Совета директоров Группы CREON Санджар Тургунов. – Под детьми в данном случае я имею в виду новые проекты, которые ежегодно появляются. Мы как консультанты положительно оцениваем их перспективы, тем более что главное условие для успешного роста – доступное сырье – у нас есть. Сейчас добычные мощности одного только «Газпрома» превышают потребление на 200 млрд м3, а ведь есть еще ресурсы независимых производителей. Поэтому при низкой цене на газ новые метанольные проекты однозначно будут рентабельны».

Цифры и факты

К 2021 г. мировой спрос на метанол может достигнуть 117 млн т, рассказал Вольфганг Зойзер, управляющий директор по Европе MMSA. В прошлом году потребление не превысило 80 млн т, однако эксперт ожидает положительную динамику как минимум в течение ближайших пяти лет. Точкой роста г-н Зойзер назвал увеличение количества МТО-проектов, традиционные отрасли потребления также будут наращивать спрос.

В региональном разрезе бесспорным лидером по объемам потребления является и будет оставаться Азия, а прежде всего - Китай. Если в прошлом году спрос китайских предприятий на метанол составил 50 млн т, то уже к 2021 г. он преодолеет отметку в 80 млн т (и свыше 90 млн т в целом по Азии). Производство же в Азии, говорит г-н Зойзер, достигнет потолка - а это около 88 млн т - в 2019 г., дальнейшее развитие потребляющих отраслей будет обеспечиваться импортом.

Докладчик отметил, что в Китае МТО-проекты просто фантастически популярны, а главное – они не только заявляются, но и успешно реализуются. Так, на сегодняшний день интегрированные МТО-проекты производят 5.3 млн т олефинов, к 2018 г. эта цифра вырастет до 8.96 млн т. Что касается неинтегрированных, то сейчас реализованные проекты потребляют 12.4 млн т метанола (итог – 4.2 млн т олефинов), в перспективе к 2019 объем потребления вырастет до 21.2 млн т (и 7.1 млн т олефинов соответственно).

Говоря о США, Вольфганг Зойзер отметил любопытную особенность: эта страна впервые в мировой метанольной истории из импортера превратится в экспортера. Если в прошлом году соотношение «спрос/производство» составляло 7.5 и 6.5 млн т соответственно, то уже к 2021 г. эти показатели составят 8.5 и почти 9 млн т.

Рассуждая о ценах, эксперт представил исторические данные и прогноз на ближайший год. Он отметил, что основным фактором, влияющим на себестоимость метанола в мире, будут цены на азиатских рынках. Также окажет воздействие и планируемое в 2018 г. введение новых мощностей в США.

Обзорный доклад по рынку метанола СНГ и России представила Лола Огрель, руководитель отдела аналитики Группы CREON. Так, на начало 2017 г. мощности по производству метанола в странах Содружества составили 5.3 млн т, из них на долю России пришлось свыше 80%. Помимо нашей страны, предприятия по выпуску метилового спирта имеются еще в Белоруссии, Украине, Азербайджане и Узбекистане (суммарно 985 тыс. т/год).

Эксперт отметила, что на Украине производство метанола прекратилось в 2014 г. в связи с обострением политической ситуации.

Производство метанола в Белоруссии колеблется от 70 до 85 тыс. т/год, в Узбекистане - всего 10-12 тыс. т, которые идут исключительно на собственные нужды производителя.

В целом же выпуск метанола в СНГ последние пару лет показывает отрицательную динамику (минус 12.2% в прошлом году). Потребление же, наоборот, растет - на 28% в 2016 г. до уровня 145 тыс. т.

Суммарные мощности российских предприятий по выпуску метанола составляют 4.3 млн т, в прошлом году они работали с загрузкой 87%. Как сообщила Лола Огрель, производство метилового спирта по итогам 2016 г. составило 3.7 млн т (+2%). Увеличение объемов показали «Метафракс», «Щекиноазот», «Аммоний» и «АНХК».

Именно «Метафракс», по словам докладчика, на данный момент является крупнейшим производителем метанола в России (29% от общего объема выпуска). На втором месте – «Сибметахим» (21.3%), на третьем – «Томет» (18.6%).

Что касается распределения метанола, то до 20% приходится на внутризаводские нужды, 40% поставляется на внутренний рынок, остальное идет на экспорт.

Общее потребление метанола в России по итогам 2016 г. составило 2.2 млн т, это на 8% меньше показателя 2015 г. Говоря о структуре потребления, эксперт отметила, что она существенно отличается от мировой: «На мировом рынке потребление метанола на формальдегид не превышает 30%, в России же этот показатель составляет 50%. Метиловый спирт как топливо в нашей стране не используется, зарубежные же страны давно его применяют».

По словам Лолы Огрель, формальдегид - это высокорентабельное направление с широким ассортиментом конечных продуктов. За 2008-2016 гг. совокупное производство формальдегида и КФК в России увеличилось на 32% и достигло 1.51 млн т. Потребление метанола при этом выросло до 820 тыс. т.

Крупнейшим производителем формальдегида по итогам 2016 г. стал «Метафракс» с долей 37.5%, за ним идут «Тольяттиазот» и «Кроношпан» (по 11%).

Суммарный выпуск формальдегидных смол в прошлом году достиг 1.67 млн т. Основным видом смол являются карбамидоформальдегидные связующие (больше 80% от общего объема производства).

Крупной сферой потребления в России является газодобывающая отрасль, которая использует метанол в качестве ингибитора, препятствующего образованию гидратных пробок при добыче и транспортировке газа. Тем не менее, в прошлом году этот сегмент показал снижение объемов потребления.

Российские производители метанола не только полностью закрывают внутренние потребности, но и успешно отправляют свою продукцию за рубеж. В последние годы доля экспортных поставок стабильно составляет 35-40%, рассказала г-жа Огрель. По ее словам, объем экспорта регулируется внутренним спросом. Именно снижение внутрироссийского потребления стало причиной увеличения поставок за рубеж в 2014 и 2016 гг. до 1.5 млн т.

Формально основной страной-потребителем российского метанола является Финляндия (около 50% от общего объема). Однако по факту Финляндия - всего лишь транзитный пункт, откуда метанол дальше отправляется в другие европейские страны. Также транзитом российский продукт идет и через Словакию.

Крупными прямыми потребителями Лола Огрель назвала Польшу, Румынию, Литву, Германию. В случае появления на юге России морского терминала в число получателей нашего метилового спирта может вернуться и Турция. Аналитик отдельно отметила Белоруссию, которая еще недавно являлась экспортером, но уже в 2016 г. начала закупки российского метанола. Не исключено, что тенденция сохранится и в ближайшие годы, т.к. в этой стране резко выросла переработка метанола в смолы.

Крупнейшим по объемам поставок российским экспортером является «Сибметахим», в прошлом году он отправил за рубеж 450 тыс. т метанола (+60 тыс. т к 2015 г.).

Это в проекте

К 2030 г. метанольные мощности российских предприятий могут вырасти на 19.25 млн т. Это т.н. «программа максимум», если будут реализованы все анонсированные на сегодняшний день новые проекты (а их 16). «Конечно, вариант запуска всех заявленных предприятий абсолютно невозможен, - рассуждает аналитик Группы CREON Мария Дубинина. – Однако планы озвучены, и будем надеяться, что хоть кому-то из инвесторов удастся их осуществить».

«Щекиноазот» заявил два проекта, и один из них уже находится на финишной прямой – это установка по производству метанола и аммиака мощностью 450 и 135 тыс. т/год соответственно. Ее запуск запланирован на 2018 г. Второй проект тульской компании – исключительно метанольный: 500 тыс. т/год с ориентировочным запуском в 2021 г.

В 2019 г. планируются к запуску производства компаний «НГСК» и «БГХК», в 2020 к ним добавится «УралМетанолГрупп», в 2021 – «ОТЭКО», «Находкинский завод минеральных удобрений», «ЕСН», «Мангазея» и Ricoal. В период 2022-2030 ожидается реализация проектов «ЯТЭК», Ekozon, Mitsubishi и «ТПГК».

Эксперт отметила, что запланированные проекты по выпуску метанола охватывают практически все регионы России.

Однако интерактивное голосование не выявило однозначный проект-лидер, в котором участники рынка были бы твердо уверены:

В соседнем Казахстане «Объединенная химическая компания» («ОХК») прорабатывает несколько конфигураций проекта по производству метанола. Как рассказала проектный менеджер «ОХК» Саягуль Ибрагимова, рассматриваются варианты строительства мощности на 0.9, 1 и 1.6 млн т метанола в год.

Проект по созданию производства планируется реализовать в Атырауской области на территории нефтехимической зоны, где предусмотрен специальный правовой режим, предполагающий налоговые, таможенные и другие льготы.

Успешным опытом управления производством метанола поделился генеральный директор SOCAR Methanol Эльнур Мустафаев. Бакинский метаноловый завод, оператором которого является компания, к 2019 г. рассчитывает выйти на мощность 500 тыс. т метанола в год. С октября прошлого года - момента получения в управление - предприятие выпустило 80 тыс. т продукции, план на текущий год - 250 тыс. т. В целом же проектная мощность завода составляет 650-700 тыс. т/год.

Основной причиной, сдерживающей рост объемов производства, г-н Мустафаев назвал ограничения по сырью и спросу. Решать их планируется постепенно. Так, ожидаемый рост газодобычи в Азербайджане в 2019 г. позволит значительно нарастить объемы выпуска. С этой целью на предприятии уже сейчас - в 2017 г. - будет проведен капремонт. В дальнейшем компания рассчитывается сделать профилактическое обслуживание не ежегодным, а перейти на систему «один раз в два года».

«Говоря об увеличении - и даже запуске - производства, мы обязательно должны представлять, от кого будет идти конечный спрос, - рассуждает эксперт. - Конечно, все производители предпочитают работать по долгосрочным контрактам, но иногда приходится выходить и на спотовый рынок». В этой связи Эльнур Мустафаев подчеркнул роль local sales - необходимо увеличивать их долю хотя бы до 10-15%.

Также он отметил важность логистики. Транспортировка метанола компании SOCAR происходит по схеме «ж/д-перевалка-море-конечный потребитель», и даже ее докладчик идеальной не считает.

Вчера, сегодня, завтра

О последних разработках Haldor Topsoe для переработки больших потоков природного газа в одностадийном автотермическом риформинге рассказала Александра Карягина. Компания считает кислородный риформинг при минимальных соотношениях пар/газ наиболее перспективной технологией для снижения капитальных и операционных затрат при производстве синтез-газа и оптимальным решением для будущих метанольных производств большой мощности. «В итоге мы получаем гибкий состав синтез-газа, уменьшение размера оборудования и снижение затрат, - говорит докладчик – А коэффициент бесперебойной работы такого автотермического риформинга достигает 99%».

«Существует большое количество переменных, которые влияют на выбор технологической схемы для производства метанола, - рассуждает менеджер по лицензированию Johnson Matthey Алан Ингем. – Это производительность, тип сырья, затраты, спецификация продукта, выбросы и даже расположение агрегата. Таким образом, единая технологическая схема агрегата не может подходить для разных проектов, поэтому важно разрабатывать такую технологическую схему, чтобы оптимизировать капитальные и операционные затраты, а также другие параметры, которые представляют ценность для заказчика». Johnson Matthey предлагает широкий круг технологий для различных проектов: это паровой риформинг метана без или с добавлением CO2, комбинированный риформинг (сочетание парового и автотермического риформинга), а также технологию риформинга с газовым обогревом.

The last but not the least

При всей важности новых проектов и технологий не менее важна и тема транспортировки, ведь значительная часть метанола производится для рынка и, соответственно, должна быть доставлена потребителю. Железнодорожный транспорт – оптимальный вариант перевозки метилового спирта, и вагоностроители учитывают этот момент при создании новой продукции. Так, RM Rail предлагает вагон-цистерну модели 15-1264 грузоподъемностью 66.5 т. Как рассказал руководитель департамента сбыта подвижного состава Максим Буланов, цистерна отвечает всем требованиям и грузоотправителей, и получателей, а объем котла позволяет перевозить 66.5 т груза исходя из полной грузоподъемности при любой температуре налива метанола. Таким образом, по совокупности главных параметров – грузоподъемности, объема, цены – она является оптимальным выбором.

«При запуске нефтегазохимических проектов, в т.ч. и метанольных, одним из ключевых аспектов является надежное финансирование, - отметил представитель CREON Capital Флориан Виллерсхаузен. – Однако на территории СНГ инициаторы новых производств часто сталкиваются со сложностями с привлечением собственного капитала. Также немаловажно правильное структурирование финансирования». Решением может стать привлечение специализированных организаций – инвестиционных фондов. Фонд прямых инвестиций CREON Energy Fund SICAV-SIF был открыт в 2016 г., совокупный объем вложений – около 100 млн евро, минимальный объем – 5 млн евро. Фонд инвестирует в проекты на начальной стадии, в растущие и сформировавшиеся компании России и стран СНГ, а также в экологические проекты «зеленой» экономики и альтернативной энергетики. Партнерами CREON Capital являются Caceis Bank Luxembourg S.A., Ernst & Young S.A., Arendt & Medernach S.A. и Группа CREON.

«Метанольных проектов у нас сейчас множество – как говорится, на любой вкус и кошелек, - резюмирует Санджар Тургунов. – Можно по-разному оценивать их шансы на успех, но очевидно, что рост производства неизбежен. Также не будем забывать выражение «бизнес любит тишину». Я убежден, что кто-то руководствуется именно этим принципом, и уже скоро рынок увидит новый масштабный проект, находящийся на высокой стадии готовности».

Похожие новости: